问题分诊室

第一至七批国家级专精特新“小巨人”企业数据分析报告

发布时间: 2025-12-01

近年来,国家对“专精特新”小巨人的扶持力度越来越大。截至2025年,工信部已经公布了七批国家级专精特新“小巨人”企业名单。这份名单不仅是荣誉,更是中小企业迈向高质量发展的“通行证”。我们不妨从几个维度来看看,这些“小巨人”到底长什么样?又透露出哪些未来趋势?

一、数据全景:从数量变化看培育阶段

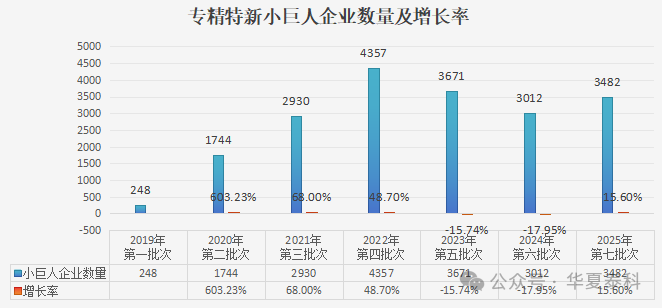

1.认定数量:稳中有升,进入质量提升期

自从2019年启动第一批认定以来,工信部已经陆续培育了七批国家级专精特新“小巨人”企业。2025年新认定的数量达到3482家,比2024年的3012家多了470家,增长率约15.60%。

这个数量变化背后,其实能看出培育体系的三个阶段:

探索期:2018年“专精特新小巨人”概念首次提出,培育体系开始走向制度化,前四批企业数量实现了快速扩张;

完善期:随着政策深入推进,执行中的一些问题慢慢暴露,评审规则也随之收紧,所以第五、六批的数量出现了优化性回调;

稳定期:经过结构性调整后,评审标准和企业发展态势越来越匹配,第七批数量回升也说明,咱们国家中小企业的整体质量正在稳步提高。

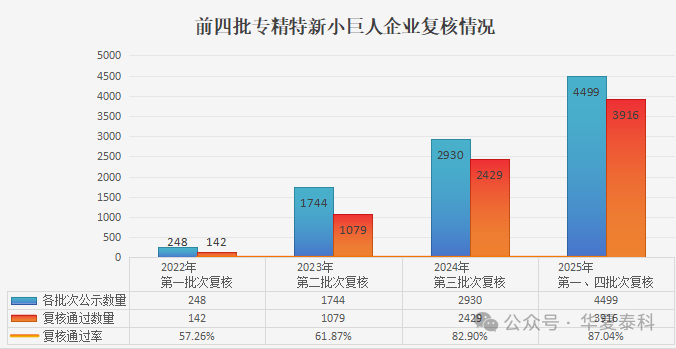

2.复核情况:通过率逐年提高,培育成效显著

近几年专精特新“小巨人”的复审通过率一直在上升,2025年通过复审的企业有3916家(包括第一批和第四批复审),复核通过率提升到87.04%,比2024年高了4.14个百分点。

这批复核名单也印证了“专业化、精细化、特色化”的培育效果,各地产业政策的精准度也在提升。不过,区域不平衡的问题还是存在,未来要警惕“重申报轻培育”的陷阱,怎么推动中西部产业链配套和创新资源下沉,会是政策发力的重点方向。

二、区域差异:东部领跑,中西部核心城市崛起

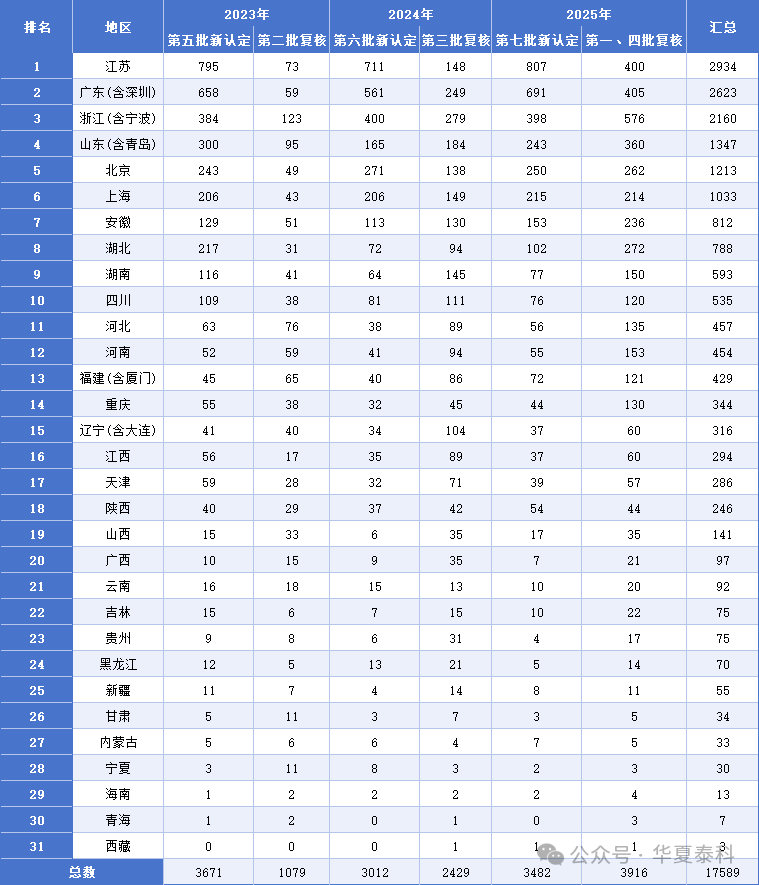

1.梯队分布:梯队格局清晰

第一梯队(绝对领先):江苏、广东、浙江、山东:这四个经济大省稳稳占据前四名,企业数量加起来占全国总量的40%以上。江苏、浙江在高端装备、新材料、电子信息技术等领域优势明显;广东在智能制造、新一代信息技术、医疗器械方面表现突出;山东作为传统制造业大省,在机械制造、化工新材料等领域基础雄厚。

第二梯队(快速追赶):北京、上海、安徽、湖北、湖南、四川:这些省市是“小巨人”培育的重要力量。北京、上海靠着顶尖高校和科研院所,在集成电路、生物医药等“卡脖子”领域诞生了很多“高精尖”小巨人;湖北(武汉)、安徽(合肥)、四川(成都)作为中西部的创新高地,在光电子、新型显示、人工智能等领域表现亮眼,体现了国家区域创新中心的带动作用。

第三梯队(潜力增长):河北、河南、福建、重庆等:这些省份依托本地产业基础,正在加速培育特色领域的“小巨人”,比如河南的超硬材料、河北的轨道交通部件等。

2.城市与地域特点:集群效应凸显

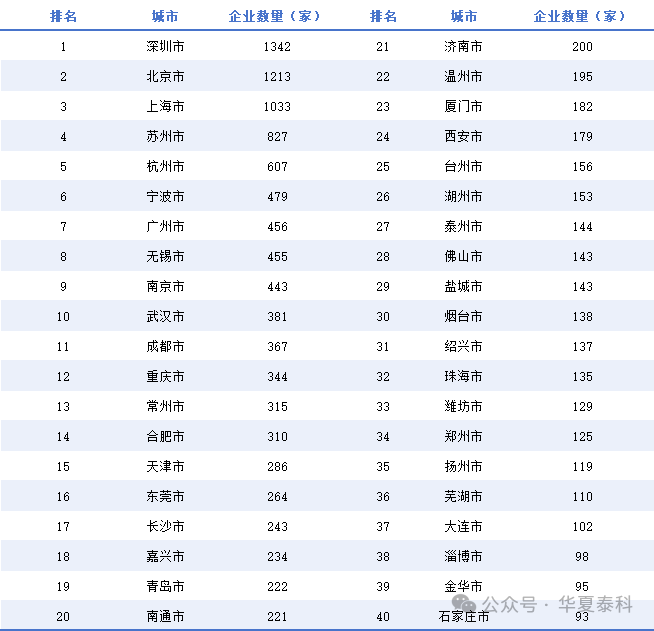

从城市来看,专精特新小巨人企业主要集中在深圳市(1342家)、北京市(1213家)和上海市(1033家)。地域分布上呈现“东密西疏”但“中西崛起”的特点。而且“小巨人”企业不是均匀分布的,而是高度聚集在长三角、珠三角、京津冀、成渝等国家级产业集群内。

近三年新认定的企业中,东部地区有2773家,占比近八成;中部地区441家,占比12.66%;两大区域合计贡献了全国90%以上的新认定企业,西部地区和东北地区分别有216家、52家紧随其后。

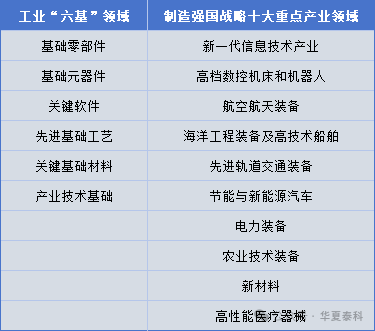

三、行业领域:聚焦“六基”,紧扣国家战略

专精特新小巨人企业认定最关键且复杂的环节之一就是准确判定企业主导产品是否属于工业“六基”领域(制造业核心基础零部件、元器件、关键软件、先进基础工艺、关键基础材料和产业技术基础)或制造强国战略十大重点产业(新一代信息技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗器械、农业机械装备)。

因此小巨人企业行业分布高度集中在这些板块:

高端装备制造(最大板块):细分领域包括工业机器人、激光设备、精密机床、半导体设备、智能检测设备等。这是“中国制造”向“中国智造”转型的核心支撑,企业往往在某个细分部件或工艺上做到了极致。

新材料:涵盖高性能合金、先进陶瓷、特种高分子材料、电子信息材料(如靶材、光刻胶)、新能源材料(如电池正负极材料)。这些企业主要解决关键材料“卡脖子”问题,是产业链上游“隐形冠军”的集中地。

新一代信息技术:包括集成电路设计、半导体元器件、传感器、工业软件、嵌入式系统。紧扣“数字中国”和自主可控战略,企业技术壁垒高,成长潜力巨大。

新能源与节能环保:细分领域有光伏逆变器、储能电池系统、氢能装备、高效节能电机、环境监测仪器。顺应“双碳”目标,市场空间广阔,靠技术和政策双轮驱动发展。

生物医药与高性能医疗器械:涉及创新药中间体/CDMO、高端医用耗材、分子诊断试剂、高端医学影像核心部件。这类企业研发投入占比高,产品生命周期长,监管也比较严格。

四、企业详情:上市、年限、资本与创新实力

1.上市情况:“双创板块”成主力,境外上市增多

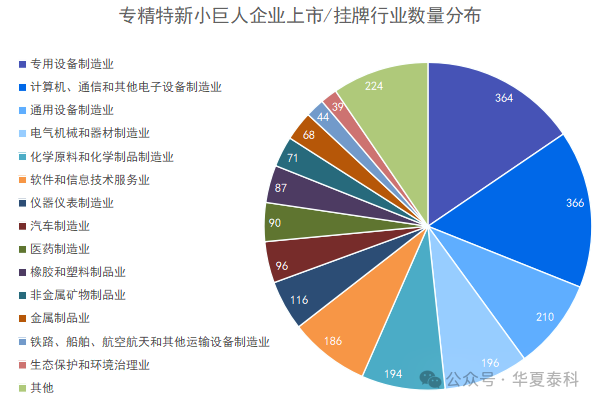

截至2025年8月31日,专精特新“小巨人”企业在A股上市和挂牌的共有2351家,其中上市企业1156家、新三板挂牌企业1195家。A股上市板块里,创业板和科创板“双创板块”的专精特新企业最多,有791家,占比约68.43%;沪深主板257家,占比约22.23%(其中191家是2020年及以前上市,66家是之后上市);北交所因为成立时间晚,数量相对少,共108家,占比约9.34%。值得一提的是,截至2025年8月31日,还有59家专精特新小巨人企业在港交所上市,境外上市数量在进一步增多。

从行业来看,2351家上市和挂牌企业中,专用设备制造业、计算机通信和其他电子设备制造业、通用设备制造业、电气机械和器材制造业、化学原料和化学制品制造业、软件和信息技术服务业这些装备制造业企业数量最多,共1516家,占比约64.48%。港交所上市的专精特新企业行业特征更丰富,生物医药、新一代信息技术(含软件服务和半导体)企业数量有优势,工业工程领域企业也在增多。

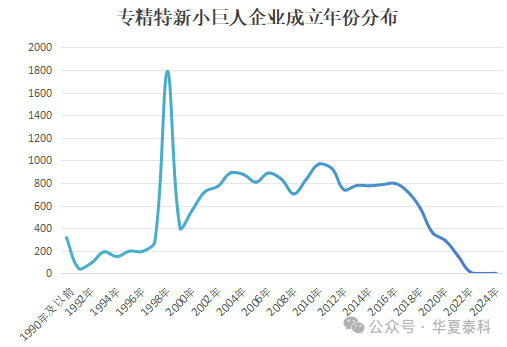

2.成立时间:平均17年,专业能力需长期积累

专精特新小巨人企业平均成立年限是17年,而咱们国家中小企业平均寿命才3年左右,远低于专精特新企业。这说明要成为“小巨人”,需要长时间的专业能力积累。

专精特新上市企业成立日期主要集中在1998年-2012年,占比81.49%。2019年科创板注册制启动后,优秀的专精特新企业上市迎来高潮,2020至2025年1-8月上市的专精特新企业有781家,占比67.56%,上市时平均成立年限超过15年。2023年、2024年和2025年1-8月,上市数量开始下降,但上市时平均成立年限超过了17年。

3.注册资本与市值:“中小”属性明显,成长潜力受青睐

从注册资本看,专精特新小巨人企业平均注册资本1.23亿元,67.04%的企业注册资本小于1个亿,其中1000-5000万元的企业有6025家,是分布最多的区间,占比34.33%。

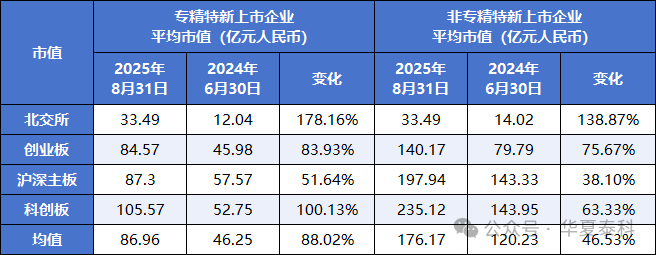

市值方面,截至2025年8月31日,专精特新企业平均市值86.96亿,10亿-50亿市值的企业占比47.56%,50亿-100亿的占比31.05%,100亿以上的占比31.39%。北交所上市的专精特新企业平均市值最低,科创板最高,体现了创新的高估值。虽然专精特新企业市值普遍低于同板块非专精特新企业,但差距在缩小。港交所上市的59家平均市值79.17亿元,各市值区间占比与A股略有不同,50亿-100亿市值的企业占比低于A股。

和2024年数据对比,今年专精特新和非专精特新企业市值都显著上升,其中专精特新企业平均市值上升88.02%,非专精特新企业上升46.53%。这反映了市场信心回暖,而专精特新企业因在细分领域有核心技术、高研发投入和强创新能力,成长潜力和盈利弹性更高,更受投资者青睐,也说明资本市场正加速向“高质量发展”转型。

4.知识产权:科技成色足,创新实力突出

截至2025年10月31日,专精特新小巨人企业共有1575759件授权专利,其中发明专利439281件,实用新型专利975921件,外观设计专利160557件。发明专利授权量占全国专精特新小巨人授权专利总量的27.88%,占全国授权发明专利总量的5.72%,这充分体现了“小巨人”的科技含量。

第七批小巨人企业名单公示前,工信部有数据显示“小巨人”企业户均拥有发明专利26.6项,平均研发投入超3000万元,企业平均研发投入强度超过7%,这些数字都高于规模以上工业企业。公开数据显示第七批新通过的小巨人企业平均拥有约15项发明专利。

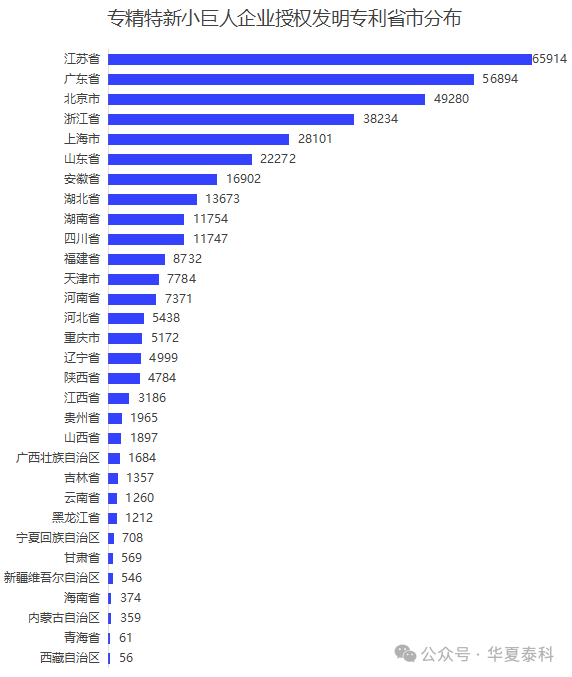

从省份分布上来看,专精特新小巨人企业授权发明专利主要分布在江苏省、广东省和北京市。

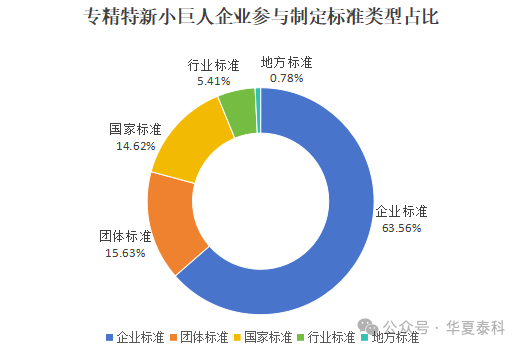

5.参与标准:引领行业发展,抢占“制高点”

专精特新小巨人企业参与制定国家标准16107个、团体标准17866个、企业标准68798个、行业标准5849个、地方标准865个。

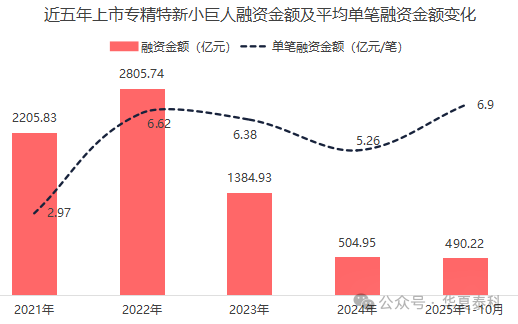

6.融资情况:上市企业单笔融资额更高

近五年(2021年1月1日-2025年10月31日),专精特新小巨人企业共发生融资事件10806笔,融资金额16470.53亿元,平均单笔融资额1.52亿元。其中已上市企业发生融资事件1550笔,融资金额7391.67亿元,平均单笔4.77亿元;未上市企业发生融资事件9256笔,融资金额9078.86亿元,平均单笔0.98亿元。

五、申报趋势:提质增效成主基调,这些重点要把握

1.未来申报四大趋势

申报门槛只高不低:政策导向已经明确转向“提质”,对企业技术创新深度、细分市场地位和经营管理质量要求更高。随着技术实力提升,更多小巨人会走向全球市场,和国际“隐形冠军”竞争,准备不充分、特色不鲜明的企业很难脱颖而出。

评审机制愈加完善:第七批认定中,工信部加强了对各省推荐质量的考核,压实地方推荐责任,对上一批推荐数量多但通过率低的省份,限制了本批推荐数量。新增多项财务评价指标、评审引入人工智能等手段,都说明认定会贯彻去伪存真的理念,筛选真正有核心竞争力的优质企业。

扶持力度有望加强:财政部、工业和信息化部联合印发《关于进一步支持专精特新中小企业高质量发展的通知》(财建〔2024〕148号),文件指出2024年至2026年,通过财政综合奖补方式,分三批次重点支持“小巨人”企业高质量发展,最高奖补达600万/家。后续年度会根据政策绩效和企业需求,动态优化并扩大支持范围,有创新能力的企业参与培育计划,能快速走上专精特新发展道路。目前,前两轮已分别支持1039家、1241家。

数据管控持续加码:认定门槛不仅收紧财务数据把控,对知识产权质量要求也一直很严格。材料形式简化的背后,是对实质内容的强化,要严控数据之间的准确性、合理性、逻辑性和一致性。

2.明年认定准备重点:创新指标是关键

为解决前沿“卡脖子”问题,政策和资本会引导“小巨人”企业向更底层、更基础的技术领域探索。企业要想在申报中脱颖而出,得提前强化创新指标——创新能力指标占比35%,是所有评价指标中权重最大的。具体可以从这几点入手:

布局知识产权:查漏补缺,确保至少拥有2项有效的与主导产品相关的I类知识产权(发明专利、集成电路布图设计专有权等)。

加大研发投入:建议近3年研发费用总额在2900万元以上,近三年研发投入占比平均值保持在6.9%以上,做好研发费用归集,这是体现创新决心最直接的财务指标。

参加标准制定:积极参与国际、国家或行业标准的制修订,这是企业在细分领域具备领导力的有力证明。

建立研发机构:积极申报或共建市级、省级、国家级企业技术中心、工程研究中心等研发平台。

未来“小巨人”的竞争,本质是产业链站位和创新质量的比拼。企业要放弃“冲刺申报”的思维,把认定从“终点”变成“起点”。随着培育体系从“广覆盖”转向“精筛选”,只有真正扎根核心技术、深耕细分市场的企业,才能穿越周期,成为支撑“中国智造”的中流砥柱。

下载app

下载app