问题分诊室

最新2025年重点小巨人名单已公示,历年重点小巨人分析报告!

发布时间: 2025-06-19

随着 2025 年重点小巨人名单的公示,科技与产业发展再掀热潮。重点小巨人企业作为行业中的佼佼者,在创新驱动、经济增长等方面发挥着关键作用。回顾历年重点小巨人企业的发展轨迹,不仅能洞察产业发展的脉络,还能把握经济转型的方向。本分析报告将深入挖掘历年重点小巨人名单背后的信息,为企业发展提供参考,为产业升级出谋划策,助力经济高质量发展。

一、总体情况分析

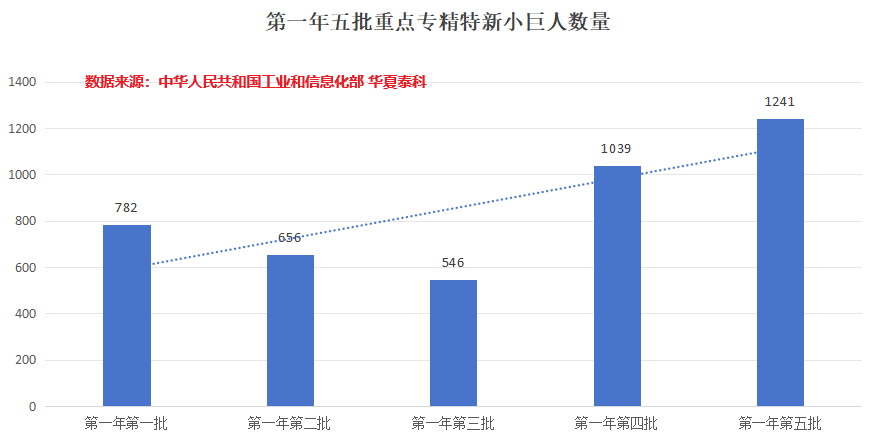

1、批次分布

2021年5月10日公示的建议支持的国家级专精特新“小巨人”企业公示名单(第一批)共782家;

2021年8月25日公示的建议支持的国家级专精特新“小巨人”企业公示名单(第二批)共656家;

2022年5月17日公示的建议支持的国家级专精特新“小巨人”企业公示名单(第三批)共546家;

2024年6月21日公示的建议支持的国家级专精特新“小巨人”企业公示名单(第四批)共1039家;

2025年5月30日公示的建议支持的国家级专精特新“小巨人”企业公示名单(第五批)共1241家。

二、前三批重点小巨人

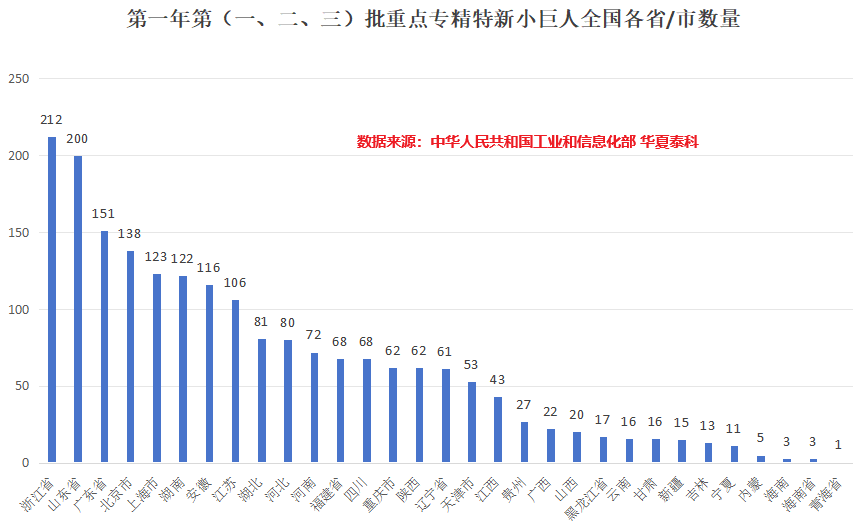

1、地域分布描述

从统计数据来看,重点小巨人企业的地域分布广泛,涵盖众多省份、直辖市及自治区。但不同地域之间的企业数量存在显著差异。浙江省和山东省的企业数量最多,分别达到 212 家和 200 家,处于第一梯队。广东省、北京市、上海市等省份的企业数量在 120 - 150 家左右,构成第二梯队。而像内蒙、海南、青海等地企业数量较少,均在 5 家及以下,处于末尾梯队。

2、地域分布特点分析

1)不均衡性突出:企业数量在地域上呈现出明显的不均衡态势。东部沿海省份凭借其优越的地理位置、发达的经济水平和完善的产业体系,吸引了大量的重点小巨人企业,如浙江、山东、广东等。而中西部及边疆地区的企业数量相对较少,反映出区域经济发展的不平衡在企业分布上体现得十分明显。

2)经济发达地区集聚效应显著:北京、上海等直辖市以及东部沿海经济发达省份,是重点小巨人企业的主要集聚地。这些地区有着雄厚的经济基础、丰富的人才资源、活跃的创新氛围和便捷的交通条件,能够为企业的发展提供更有利的环境,形成了产业集聚的优势。

3)政策和资源影响明显:企业数量较多的省份可能出台了一系列鼓励企业创新和发展的优惠政策,同时在资金、技术、土地等资源方面给予了大力支持。而企业数量少的省份可能在政策力度和资源配置上相对薄弱,限制了企业的成长和发展。

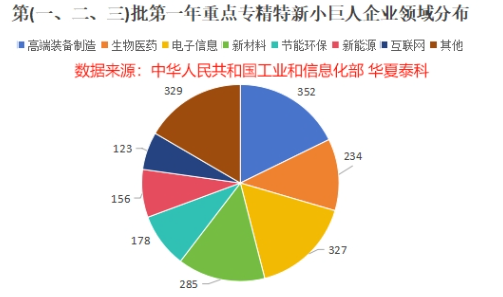

3、行业分布

1)行业多元化:涵盖机械制造、电子技术、环保科技、生物医药、新材料、自动化设备等多个行业,反映了我国产业升级和经济结构优化的方向。

2)关键技术与创新:许多企业专注于核心基础零部件、先进基础工艺、关键基础材料等“工业四基”领域,体现了国家对于提升产业链供应链稳定性和竞争力的关注。

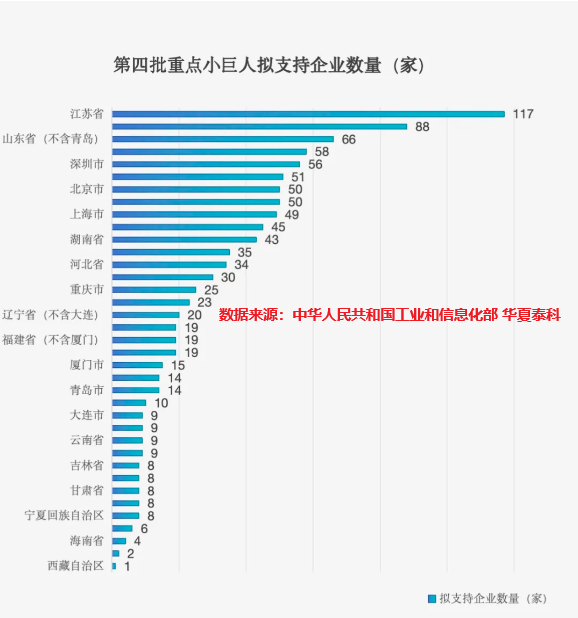

二、第四批重点小巨人

1、支持对象变化

原重点小巨人支持对象为:重点小巨人企业与公共服务示范平台。新一轮重点小巨人仅支持获评重点小巨人企业。

2024—2026年,聚焦重点产业链、工业“六基”及战略性新兴产业、未来产业领域,通过财政综合奖补方式,分三批次重点支持“小巨人”企业高质量发展。2024年首批先支持1000多家“小巨人”企业,以后年度根据实施情况进一步扩大支持范围。

2、工作进展

2024年6月21日,工业和信息化部中小企业局公示新一轮第一批支持专精特新中小企业高质量发展工作拟支持各省企业数量合计1039家。

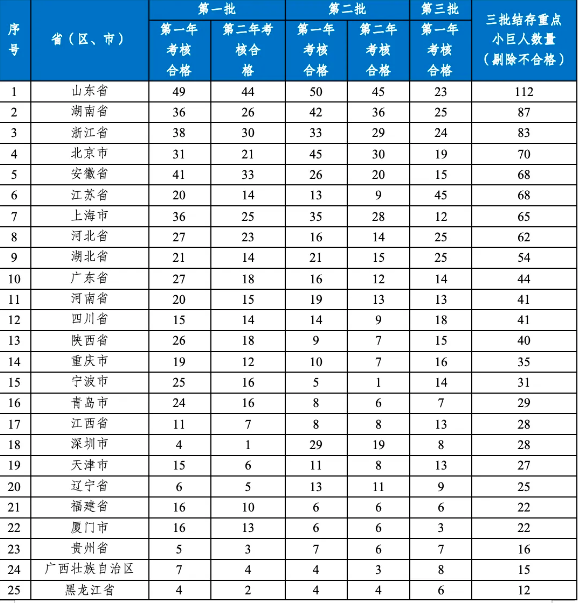

2024年6月21日,工业和信息化部中小企业局公示最新继续扶持的第一批第二年409家、第二批第二年381家、第三批第一年398家。三批结存重点小巨人数量1188家。具体统计如下表。

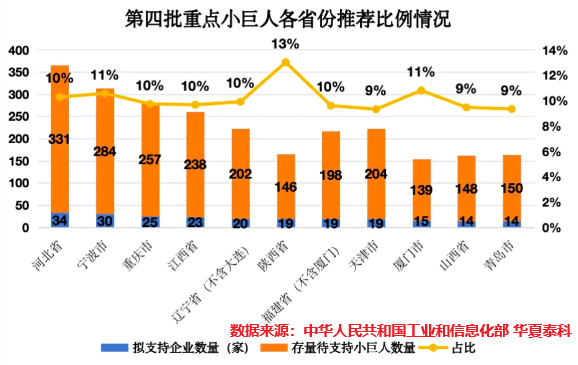

通过对各省份存量小巨人及本次拟支持的重点小巨人数量分析可以看出,各省市重点小巨人的推荐比例平均在10%左右。

三、第五批重点小巨人

从全国总体数量来看:2025年共获批1241家,相比2024年净增202家,增幅19.4%,总数较去年有较大提升,这也表明国家在持续加大对“专精特新”企业的扶持力度。从省份分布的角度看:省份之间除获批绝对值明显分布不均之外,在相对增长率角度,也呈现明显不均。江苏、广东、浙江、山东、北京、上海等地领跑,尤其江苏省获批绝对数量断层第一,广东和江苏在2024年大基数情况下,增长率同样是断层并列第一。这些数据也表明使用了中央财政的重点小巨人项目绝非普遍撒网,而是“精准滴灌”,以求最大化资金的使用效益。

显著增长省份:江苏(+67家)、广东(+61家)、浙江(+31家)、北京(+27家)、上海(+20家)等经济发达地区贡献了主要增量(五省市合计增长206家,超过总增量202家,部分抵消了其他地区的下降)。

下降或持平省份:海南(-3家)、贵州(-3家)、宁夏(-4家)、甘肃(-2家)等西部省份出现下滑;河北、福建、江西、陕西等持平(变化在±1家内)。下降省份多为经济欠发达地区。

区域分化明显:东部沿海地区(江苏、浙江、广东、上海、山东、北京)2025年获批总数731家,占总量的58.9%,区域愈加集中。中西部地区(如湖北、安徽、湖南)虽有小幅增长,但基数较低;东北地区(辽宁、吉林、黑龙江)整体停滞,辽宁甚至微降。基本上跟各地区经济实力相当。

四、总结

重点小巨人企业的地域分布不均,本质上是区域经济发展不平衡的缩影,更是资源配置、政策扶持等多重因素交织的结果。东部沿海地区凭借先发优势形成的集聚效应,虽推动了局部经济的快速发展,却也加剧了区域间的 “贫富差距”。中西部及边疆地区在人才、技术、资本等方面的短板,使其难以在 “小巨人” 培育赛道上与东部公平竞争,这种 “马太效应” 若持续发酵,不仅会制约全国统一大市场的构建,更可能影响经济高质量发展的整体性与协调性。

破解这一困局,需要国家从战略层面优化政策设计,建立差异化的扶持机制 —— 对东部地区,可聚焦产业升级与创新生态深化,引导企业向全球价值链高端攀升;对中西部地区,则需加大财政转移支付、人才柔性引进、产业链区域协同等政策力度,依托当地资源禀赋培育特色产业集群。同时,应打破地域壁垒,通过跨区域产业合作、科技成果转化对接等方式,推动创新要素向中西部流动,让 “小巨人” 的种子在更广阔的土地上生根发芽。唯有如此,才能让 “专精特新” 真正成为激活全国经济活力的 “神经末梢”,实现从 “区域集聚” 到 “全域共兴” 的跨越,为中国经济的可持续发展奠定更坚实的基础。

下载app

下载app