问题分诊室

【产业分析】驶向未来:智能驾驶产业的深度变革、挑战与机遇

发布时间: 2025-06-12

研究智能驾驶行业具有深远的社会与经济价值。通过人工智能与5G等技术的融合,该领域能有效降低人为因素引发的交通事故,重塑道路交通安全体系。同时,自动驾驶技术可提升交通效率,减少一定的碳排放,助力碳中和目标实现。其发展还将推动车载芯片、高精地图、物联网等产业链升级,催生共享出行等新型商业模式,为智慧城市建设注入核心驱动力,是第四次工业革命的重要技术突破方向。

一、产业概念

01产业定义

智能驾驶是指通过给车辆装配智能系统和多种传感器设备(包括摄像头、雷达、卫星导航设备等),实现车辆的自主安全驾驶的目标。智能驾驶可以分解为导航、自主驾驶和人工干预。导航解决位置信息如在哪里、到哪里、走哪条道路中的哪条车道等问题;自主驾驶是在智能系统控制下,完成车道保持、超车并道、红灯停绿灯行、灯语笛语交互等驾驶行为;人工干预,主要是车内乘员通过人机交互系统进行意图表达和意外情况处置。本质为吸引和注意力分散的认知工程学,将单一人工驾驶模式改变为双驾双控,既可以通过自主驾驶将人从低级、持久、繁琐的驾驶活动中解放出来,又可以在智能车难以判断的复杂和危险情况下,将驾驶权移交车内乘员。

安全上,自动驾驶可有效减少交通事故。据文远知行招股书,2021年全球和中国大陆分别发生了4320万起和860万起交通事故。人为失误造成了大约90%的交通事故,而自动驾驶可显著减少乃至消除人为失误。相较于人类,机器可将注意力持续保持在高水平,降低了因注意力分散导致的交通事故发生风险。

效率上,高水平自动驾驶可显著降低运营成本。据文远知行招股书,自动驾驶运营成本主要为人力成本、能源成本及其他成本,其中人力成本占比最大,以中国大陆为例,人力成本占比高达约59%。实现无人驾驶后,人力成本有望得到大幅降低。

02全产业链解构

智能驾驶产业链上游为软硬件供应,包括汽车芯片、传感器、高精地图与定位、云平台、软件算法等;中游为系统集成与整车制造,包括Tier1供应商、整车制造商、自动驾驶解决方案商;下游为应用与服务。

上游:核心硬件与软件供应商

芯片:智能驾驶的“大脑”,负责处理海量数据和运行复杂算法。英伟达、英特尔等国际巨头在高性能芯片领域占据领先地位,国内寒武纪、地平线等企业也在加速追赶,为智能驾驶提供算力支持。

传感器:包括摄像头、激光雷达、毫米波雷达等,用于感知车辆周围环境。博世、大陆等传统汽车零部件巨头在毫米波雷达领域经验丰富;Velodyne、禾赛科技等企业在激光雷达技术研发上取得突破,摄像头供应商安森美、豪威科技等不断优化图像传感器性能,满足智能驾驶对环境感知的高精度需求。

高精度地图:为车辆提供精确的道路信息和定位服务,是实现自动驾驶的关键。四维图新、高德地图等企业通过采集和处理大量地理数据,构建高精度地图,助力车辆提前规划路径、精准决策。

中游:智能驾驶系统集成商

传统汽车制造商:大众、丰田、通用等车企纷纷加大智能驾驶研发投入,将智能驾驶技术作为未来汽车产品的核心竞争力之一,通过整合上游供应商资源,打造自有智能驾驶系统,如丰田的 Guardian 和 Chauffeur 双模式自动驾驶系统。

科技公司:百度阿波罗、华为等科技巨头凭借在人工智能、通信技术等领域的深厚积累,跨界布局智能驾驶。百度阿波罗开放平台汇聚众多合作伙伴,共同推进自动驾驶技术落地;华为推出智能驾驶解决方案 ADS,与车企合作打造智能网联汽车。

新势力车企:特斯拉、蔚来、小鹏等新势力车企以智能驾驶为卖点,快速崛起。特斯拉的 Autopilot 自动辅助驾驶系统不断迭代优化,通过海量数据训练和算法升级,提升自动驾驶性能;蔚来、小鹏等车企也在智能驾驶领域持续创新,为用户提供更智能、更安全的驾驶体验。

下游:应用场景与服务提供商

乘用车市场:智能驾驶技术在乘用车领域的应用最为广泛,从高端豪华车型逐步向中低端车型普及。消费者对智能驾驶功能的需求日益增长,推动车企不断升级产品配置,提升智能驾驶性能。

商用车市场:物流、环卫、公交等商用车领域对智能驾驶技术的应用需求逐渐显现。自动驾驶商用车能够降低运营成本、提高运输效率,如图森未来、嬴彻科技等企业在自动驾驶卡车研发和商业化运营方面取得进展;环卫车、公交车的自动驾驶应用也有助于提升城市管理效率和服务质量。

出行服务市场:智能驾驶技术为出行服务带来变革,Robotaxi(无人驾驶出租车)等新型出行服务模式逐渐兴起。百度阿波罗、滴滴出行等企业纷纷开展 Robotaxi 业务试点,通过在特定区域内投放自动驾驶车辆,为用户提供便捷、高效的出行服务,未来有望实现大规模商业化运营。

图表1 智能驾驶产业链

03控制原理

智能驾驶的基本技术原理可分为“感知-决策-控制”:

感知层:感知系 统负责感知车辆及环境信息,是实现智能驾驶的第一环节,对于不同级别智能驾驶汽车和驾驶任务而言,需要的传感器类型、数量和性能也有所区别。

决策层:决策规划是智能驾驶构架的第二步,相当于智能驾驶系统的“大脑”,主要负责处理感知系统传达的信息,实现行动和路径的规划。主要包括芯片、算法、操作系统以及基于以上组件搭建的智能驾驶解决方案或平台等。

执行层:控制执行是智能驾驶的第三步,执行系统根据决策规划出的轨迹进行有效、稳定安全的行驶,同时在过程中实现变速、转向、变道、超车等操作,并保证乘坐的舒适性。智能化浪潮下,电信号替代机械力的线控技术渗透率大幅攀升,核心原因在于线控制动具备以下优势,一是电信号传递快于机械连接,线控可为智能驾 驶提供更高级别的安全守护;二是线控更适应高集成的发展趋势,以实现底盘域 控的目标。

二、智能驾驶产品时局现状

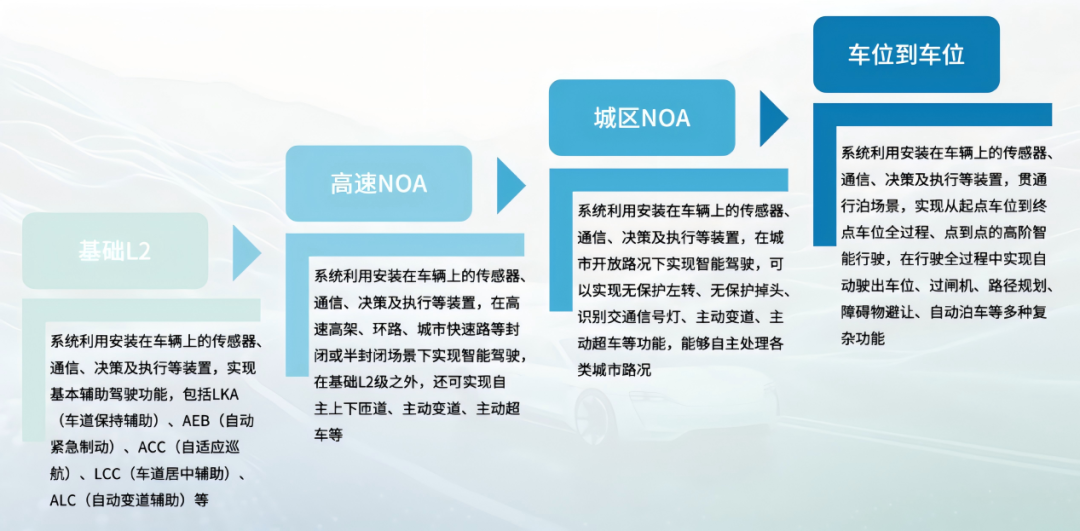

2024年主要为城市NOA的开城阶段,截至2024年底,主流车企均已实现全国全量推送城市NOA,但落地速度有差异,小鹏、华为、理想率先完成,其他车企多于Q4实现全国都能开。“车位到车位”成为最新的智驾体验标准,背后包含全场景覆盖、应对复杂路况、连接泊车功能。特斯拉、华为、理想、小鹏、小米、极氪六名智驾玩家,都进入「车位到车位」的竞争中。节奏来看,理想、华为已经在年底全量推送了「车位到车位」功能,小米、小鹏、特斯拉都开启了不同程度的内测,都预计2025年开启全量推送,极氪则预计一季度分批推送,Q2全量推送。2025年第一梯队的小鹏、华为、理想将重点发力车位到车位功能,其他车企进一步夯实其城市NOA的能力。

进阶至两个 “端到端”:技术摆脱高精地图依赖实现无图 NOA,转向端到端架构;体验上从 “开城” 竞争发展到 “车位到车位”,拓展了用户智能驾驶的使用范围和时段。

图表2 阶段示意图

城区 NOA 大规模落地:2024 年城区 NOA 成为高阶智能驾驶代表,众多品牌和车型在更多城市解锁该功能,如蔚来、小鹏、理想等品牌的多款车型。

图表3 品牌与落地车型

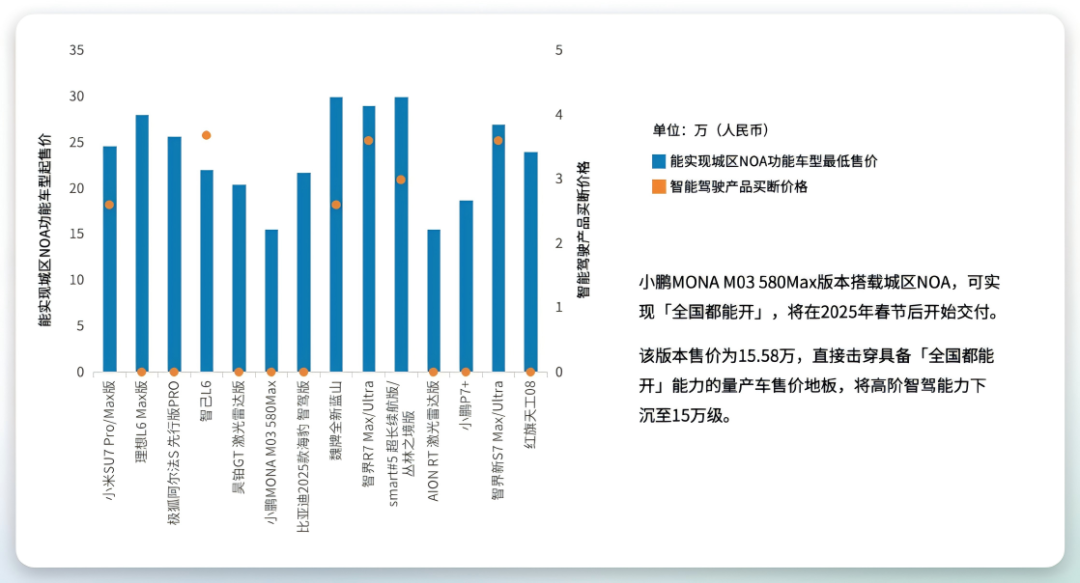

高阶智驾量产车价格下探:高阶智驾量产车型价格持续下降,部分车型起售价降至15万元左右,像小鹏 MONA M03 580Max 版本,推动了智能驾驶的普及。

图表4 高阶智驾量产车价格统计

三、政策驱动智能驾驶产业发展

各国加速自动驾驶相关法规制定,全球已有17个国家制定或修订自动驾驶汽车相关的法律法规,典型国家如德国、日本和美国。国内正逐步完善智能网联汽车法规,明确支持L3商业化应用,目前全国已有50多个城市出台有关智能驾驶的地方性法规。从政策趋势来看,对于自动驾驶的限制逐步放开,原则上鼓励自动驾驶发展;法规细节逐步完善,如对于事故责任认定、标准的制定、全环节规范等进行了更加清晰的划分和规定;试点逐步增加,截至目前,北京、上海、重庆等20个城市已获批为试点城市,国内已有长安汽车、比亚迪,广汽、上汽、北汽蓝谷、中国一汽、上汽红岩、宇通客车和蔚来汽车9家车企拿到L3级试点准入证;适用范围进一步扩大,法规覆盖到Robotaxi、Robobus等L4级别车辆,美国首次明确Robotaxi的政策法规框架,站在国家层面上为自动驾驶相关的企业、产品、责任划分、载客等都进行了规定。

图表5 国内外智能驾驶政策梳理

四、智能驾驶产业风险与挑战

01技术风险

传感器精度与可靠性:智能驾驶对传感器的精度和可靠性要求极高,但在复杂环境条件下,如恶劣天气、强光干扰等,传感器性能可能受到影响,导致数据采集不准确,影响自动驾驶系统的决策和控制。

算法与数据安全:智能驾驶算法依赖大量数据进行训练和优化,数据的质量和安全性至关重要。数据泄露、篡改等安全问题可能导致算法失效或产生错误决策,同时算法的复杂性和不确定性也给系统稳定性带来挑战。

系统集成与兼容性:智能驾驶系统涉及多个子系统和部件的集成,如芯片、传感器、软件等,不同供应商的产品在性能、接口、通信协议等方面存在差异,系统集成难度大,兼容性问题可能引发系统故障或性能下降。

02安全与法规风险

自动驾驶安全责任界定:在自动驾驶过程中发生交通事故时,责任界定较为复杂,涉及车辆制造商、软件开发商、传感器供应商等多个主体,目前相关法律法规尚不完善,给事故处理和责任追究带来困难。

法规与标准滞后:智能驾驶技术发展迅速,现有的交通法规和安全标准难以满足自动驾驶车辆的运行需求。例如,自动驾驶车辆的上路测试、商业化运营等方面的法规尚不明确,影响产业发展的进程。

网络安全威胁:智能驾驶车辆高度依赖网络通信和电子系统,容易受到网络攻击,如黑客入侵、恶意软件植入等,可能导致车辆失控或数据泄露,给用户和社会带来严重安全风险。

03市场竞争风险

技术竞争激烈:智能驾驶领域技术门槛高,市场竞争激烈。国内外企业纷纷加大研发投入,争夺技术制高点,技术创新速度加快,企业面临技术被快速迭代和超越的风险。

市场份额争夺:随着智能驾驶市场的不断扩大,越来越多的企业涌入该领域,市场竞争日益激烈。传统车企、科技公司、新势力车企等纷纷布局,争夺市场份额,企业面临市场份额被挤压、产品滞销等风险。

消费者认知与接受度:智能驾驶技术的普及和应用需要消费者的认可和接受,但部分消费者对自动驾驶技术的安全性和可靠性存在疑虑,影响智能驾驶产品的市场推广和销售。企业需要加强消费者教育和市场培育,提升消费者对智能驾驶技术的认知和信任度。

五、智能驾驶产业投资机会

01核心硬件领域

芯片:随着智能驾驶对算力需求的不断提升,高性能芯片市场前景广阔。投资者可关注在芯片研发、制造方面具有技术优势和市场潜力的企业,如英伟达、英特尔、寒武纪、地平线等,这些企业有望在智能驾驶芯片市场中占据较大份额。

传感器:传感器作为智能驾驶的眼睛和耳朵,市场需求将持续增长。激光雷达、毫米波雷达、摄像头等传感器供应商有望受益于智能驾驶产业的发展,投资者可关注 Velodyne、禾赛科技、博世、大陆、安森美、豪威科技等企业,这些企业在传感器技术研发和市场应用方面具有领先地位。

高精度地图:高精度地图是实现自动驾驶的关键,随着智能驾驶技术的推广和应用,高精度地图市场将迎来爆发式增长。四维图新、高德地图等企业在高精度地图领域具有先发优势和技术实力,投资者可关注这些企业的市场表现和发展潜力。

02智能驾驶系统集成领域

传统车企:具有深厚的汽车制造基础和品牌影响力,通过转型升级和技术创新,有望在智能驾驶市场中占据一席之地。投资者可关注大众、丰田、通用、吉利、长城、比亚迪等传统车企在智能驾驶领域的布局和发展,这些企业通过整合资源、加大研发投入,有望推出具有竞争力的智能驾驶产品和服务。

科技公司:凭借在人工智能、通信技术、软件开发等领域的技术优势,跨界布局智能驾驶,为产业发展带来新的机遇和活力。百度阿波罗、华为、大疆等科技公司在智能驾驶技术研发和应用方面具有独特优势,投资者可关注这些企业的技术创新和市场拓展情况,以及与车企的合作项目和成果。

新势力车企:以智能驾驶为核心卖点,通过持续创新和产品迭代,提升用户体验和市场份额。蔚来、小鹏、理想等新势力车企在智能驾驶领域具有较高的市场关注度和品牌影响力,投资者可关注这些企业的技术发展、产品销售和市场扩张情况,以及在智能驾驶产业链中的战略布局和合作模式。

03下游应用场景与服务领域

出行服务:Robotaxi、网约车等出行服务市场潜力巨大,随着智能驾驶技术的成熟和商业化运营的推进,有望实现爆发式增长。投资者可关注百度阿波罗、滴滴出行等企业在出行服务领域的布局和发展,以及与车企、科技公司的合作项目和运营模式,这些企业有望在智能驾驶出行服务市场中占据领先地位。

物流运输:自动驾驶商用车在物流运输领域的应用前景广阔,能够降低运营成本、提高运输效率。图森未来、嬴彻科技等企业在自动驾驶卡车研发和商业化运营方面取得进展,投资者可关注这些企业的技术创新、市场拓展和运营情况,以及与物流企业的合作项目和业务模式。

特殊场景应用:智能驾驶技术在环卫、公交、港口、矿山等特殊场景的应用逐渐兴起,具有广阔的市场空间。投资者可关注相关企业在特殊场景智能驾驶领域的技术研发、产品应用和市场推广情况,以及与政府部门、企业的合作项目和业务机会。

下载app

下载app