问题分诊室

【产业分析】新材料产业的重构逻辑——政策、技术与资本的三重驱动

发布时间: 2025-04-29

新材料是指新出现的具有优异性能和特殊功能的材料,或是传统材料改进后性能明显提高和产生新功能的材料,其范围随着经济发展、科技进步、产业升级不断发生变化。新材料产业具有技术密集性高、研发投入高、产品附加值高、国际性强、应用范围广等特点,已成为衡量一个国家综合实力与科技发展水平的重要指标。

一 产业概念

01 新材料产业细分领域

高性能结构材料:如碳纤维复合材料、高温合金、先进陶瓷等,广泛应用于航空航天、汽车制造、高端装备制造等领域。

先进功能材料:如超导材料、智能材料、纳米材料等,这些材料在电子信息、新能源、医疗等领域展现出独特的功能性。

生物医用材料:包括生物相容性材料、药物控释材料等,在医疗器械、组织工程、药物载体等方面具有重要应用。

智能制造材料:如3D打印材料、智能仿生与超材料等,为智能制造提供了重要的材料支撑。

02 产业链结构

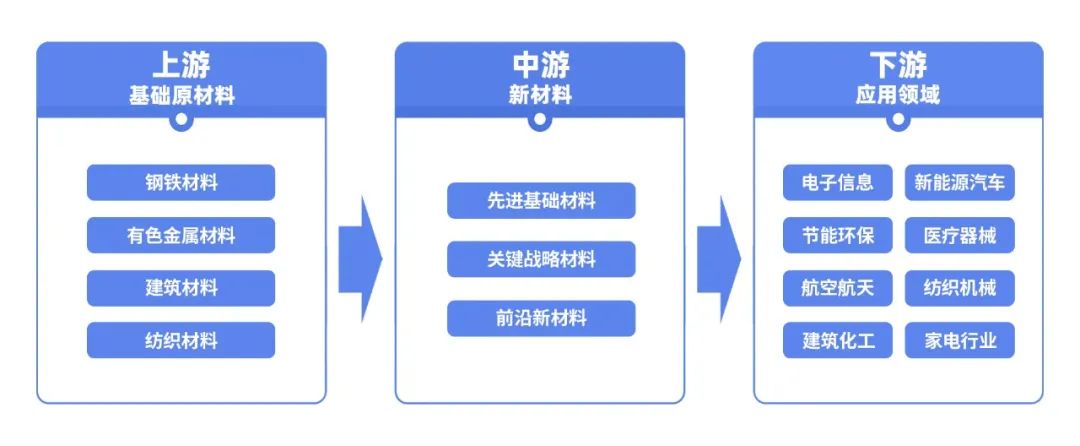

新材料产业链结构主要包括上游原材料供应、中游新材料制造和下游应用领域三个环节。

上游原材料供应:包括钢铁材料、有色金属材料、纺织材料、建筑材料、化学纤维、陶瓷、塑料、生物基、树脂等。这些原材料的质量和稳定性直接影响到中游产品的质量和成本。

中游新材料制造:分为先进基础材料、关键战略材料、前沿新材料,包括石墨烯材料、超导材料、3D打印材料、智能仿生与超材料等。这一环节是新材料产业链的核心,通过技术创新和工艺优化,不断推出具有优异性能的新材料产品。

下游应用领域:新材料广泛应用于电子信息、汽车、新能源、医疗器械、航天航空、建筑化工等领域。下游行业的快速发展为新材料产业提供了广阔的市场空间。

新材料产业链

二 中国新材料产业基本现状

01 新材料产业发展情况

近年来,中国新材料产业呈现出蓬勃发展的态势,市场规模持续稳步扩张。2012-2024年期间,产业总产值实现了从约1.2万亿元到突破8万亿元的飞跃式增长,年均复合增长率高达16.8%,展现出强劲的增长势头。

在产业发展的初期阶段,2012-2015年,随着国家对新材料产业的重视程度不断提高,一系列扶持政策相继出台,为产业发展注入了强大动力。相关政策鼓励企业加大研发投入,推动技术创新,促进了新材料产业的初步发展。在这一时期,产业总产值从1.2万亿元增长至1.9万亿元,年均增长率达到17.5%,初步奠定了产业发展的基础。

随着技术的不断进步和市场需求的逐渐释放,2016-2020年,中国新材料产业进入了快速发展阶段。新能源汽车、电子信息、航空航天等行业的快速发展,对高性能新材料的需求呈现出爆发式增长。在新能源汽车领域,随着电动汽车的普及,对电池材料、轻量化材料等的需求大幅增加;在电子信息领域,智能手机、平板电脑等电子产品的更新换代,对显示材料、半导体材料等提出了更高的要求。这些需求的增长有力地推动了新材料产业的发展,产业总产值从2.3万亿元增长至5.2万亿元,年均增长率达到18.6%,产业规模实现了快速扩张。

2021-2024年,尽管面临着全球经济形势复杂多变、新冠疫情等诸多挑战,但中国新材料产业凭借其强大的韧性和创新能力,继续保持着良好的发展态势。政府持续加大对新材料产业的支持力度,出台了一系列针对性的政策措施,如加大财政补贴、税收优惠等,鼓励企业加大研发投入,突破关键技术瓶颈。同时,企业不断加强自主创新能力,积极拓展市场渠道,推动产业向高端化、智能化、绿色化方向发展。在这一时期,产业总产值从6万亿元增长至超过8万亿元,年均增长率达到10.3%,产业发展进入了高质量发展阶段。

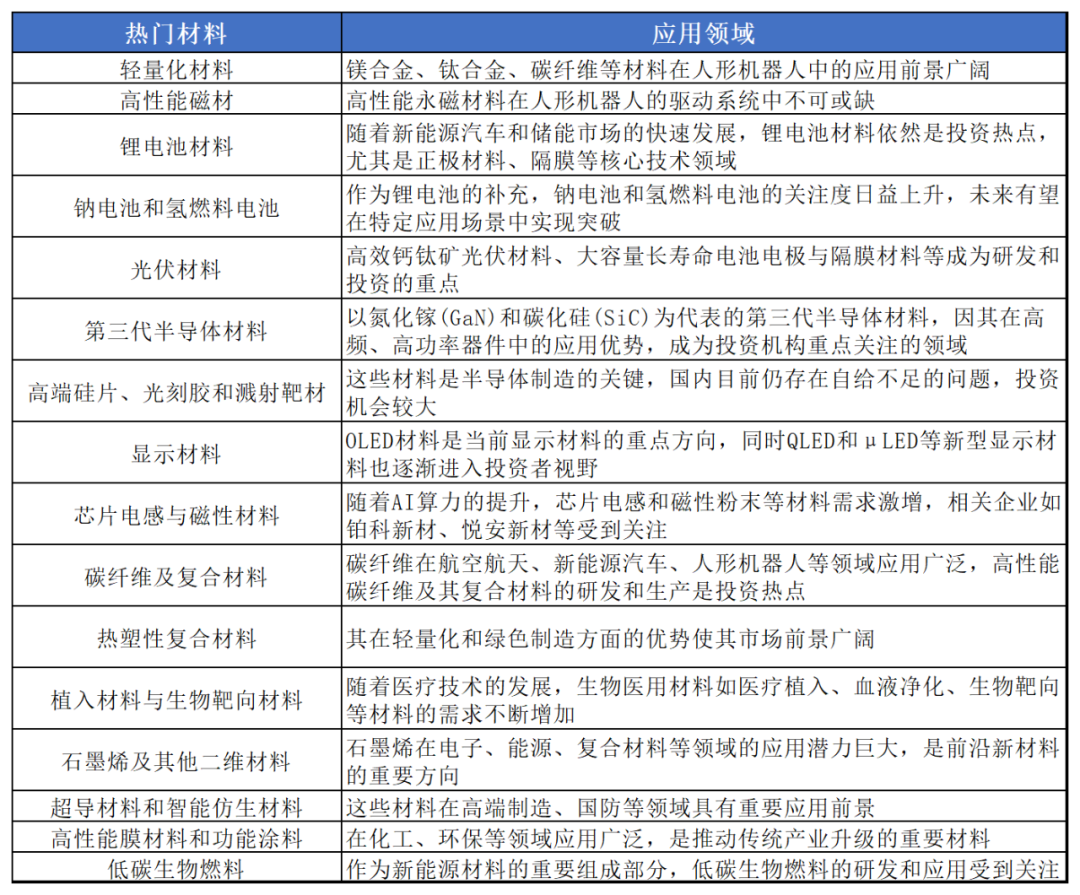

02 投资热点

2025年新材料产业的投资热点集中在新能源、半导体、电子信息、生物医用和前沿新材料等领域,这些领域具有广阔的应用前景,受到政策的大力支持,是未来产业发展的关键方向。

03 新材料产业政策解析

我国高度重视新材料产业,近年来,从国家到地方都在加大对新材料产业的支持力度,新材料产业进入高速发展阶段,产业规模不断扩大,核心技术不断突破,发展前景广阔,市场潜力巨大。

国家层面,先后出台了《中国制造2025》《“十三五”国家战略性新兴产业发展规划》《新材料产业发展指南》《国家新材料生产应用示范平台建设方案》《“十四五”原材料工业发展规划》《标准提升引领原材料工业优化升级行动方案(2025—2027年)》等,将新材料产业作为战略性新兴产业重点推进。

2024年1月1日起实施的《重点新材料首批次应用示范指导目录(2024年版)》,涵盖299种新材料,包括先进基础材料、关键战略材料和前沿新材料三大类,聚焦国家重大战略发展需求与项目建设需要,为推动我国新材料产业发展,助力相关产业升级提供了重要指引。

2024年1月,工业和信息化部、教育部、科学技术部等七部门联合出台的《关于推动未来产业创新发展的实施意见》提出,推进未来材料产业发展,包括推动有色金属、化工、无机非金属等先进基础材料升级,发展高性能碳纤维、先进半导体等关键战略材料,加快超导材料等前沿新材料创新应用,为新材料产业重点突破提供了指引与支持。

地方层面,北京市、上海市、江苏省、广东省、山东省、浙江省、湖南省、安徽省等10余个省份出台专项发展规划和行动计划,推动新材料产业的创新发展、转型升级和集聚发展,体现了地方政府对新材料产业的重视以及对未来产业发展的战略布局。

从国家到地方的政策支持显著提升了我国新材料产业的创新能力和国际竞争力。

三 新材料产业发展趋势

产业规模持续扩大。我国新材料产业总产值连续14年保持两位数增长。稀土功能材料、先进储能材料、超硬材料等一大批新材料产业规模居世界前列。

产业布局更加合理。新材料产业应用领域不断延伸,特别是新一代信息技术、航空航天装备、新能源汽车等战略性新兴产业的产业链条越来越完善。

企业实力不断增强。目前,我国新材料规模以上企业数量超过2万家,培育了一大批专精特新“小巨人”企业。这些企业在技术创新、市场开拓、国际竞争等方面表现出色,成为推动新材料产业发展的中坚力量。

国际影响力逐渐显现。近年来,我国新材料企业加大国际标准制定和修订参与力度,稳步提升国际影响力。通过国际交流合作,不断引进先进技术和管理经验,提升了新材料产业整体水平。

下载app

下载app