问题分诊室

【产业分析】双碳战略下中国氢能产业崛起——政策赋能、区域协同与全球机遇

发布时间: 2025-04-16

在全球“双碳 ”战略引领下,能源结构从“碳基”能源向“零碳”新能源发展是必然趋势。氢能作为一种新型能源,以其能量密度大、储量丰富、燃烧产物只有水等优势受到各国持续关注。氢能产业已成为全球能源领域投资增速最快以及技术迭代需求最高的行业之一。作为世界最大的制氢国和氢气消费国,我国氢能产业规模不断壮大,现有相关企业超过3000家,央企最新名录中的97家央企,目前进入到氢能领域的已有48家。氢能制、储、运、加、用全产业链关键技术持续突破,各产业加速示范布局。

一、产业概念

(一)概念界定和辨析

氢能是指氢在物理与化学变化过程中释放的能量,是一种具有多重优势的二次能源。氢气的来源多样,可利用化石燃料生产,也可电解水生产;氢气便于储运,适应大规模储能;氢能的用途广泛,可供发电、供热、交通利用;氢的能量密度大,热值是化石燃料的3至4倍,通过燃料电池可实现90%以上的综合转化效率。与传统能源相比,氢能具有显著优势。传统化石能源如煤炭、石油、天然气等,在燃烧过程中会大量释放二氧化碳、二氧化硫、氮氧化物等污染物,对环境造成严重破坏,引发温室效应、酸雨、雾霾等诸多环境问题。而氢能作为清洁能源,其反应产物只有水,从源头上杜绝了碳排放及其他污染物排放,对环境毫无污染,能有效缓解全球气候变暖以及环境污染压力,为生态保护发挥关键作用。在能源利用效率层面,传统燃油汽车能源利用效率通常在30%左右,大量能源以热能形式散失浪费。氢能燃料电池汽车能量转化效率可超60%,部分先进车型甚至更高,能更高效地将化学能转化为电能驱动车辆,减少能源浪费,提升能源利用效益。此外,氢能还具有能量密度高的特性。氢气的能量密度高达122KJ/g,是汽油的3倍、天然气的2.5倍左右,意味着相同质量的氢气能储存和释放更多能量,在对能量密度要求严苛的领域,如航空航天、重型运输等,氢能优势尽显,可助力飞行器飞得更远、运输车辆续航里程更长。

(二)产业链图谱

中国氢能已基本形成完整的产业链,产业链主要由制氢、储氢、运氢、加氢、用氢构成。

图表1:氢产业链

二、中国氢能产业基本现状

(一)产量与结构

中国氢气产量近年来快速增长,2024年总产能已突破4000万吨/ 年, 但煤炭仍是制氢的主要原料(占比约62%)。灰氢(化石能源制氢)仍占主导地位,绿氢(可再生能源电解水制氢)占比不足5%, 但“三北”地区(西北、华北、东北)正加速布局绿氢生产基地,计划2025年实现绿氢产能占比提升至10%以上。产业链初步完善:已形成“制-储-运-用”全链条体系,制氢环节以工业副产氢和煤制氢为主;储运环节高压气态储氢技术成熟,液氢和固态储氢处于示范阶段;应用端聚焦交通、工业与能源领域。

(二)区域氢能产业发展态势

京津冀、长三角、粤港澳大湾区等区域凭借其独特的资源优势,成为氢能产业发展的“排头兵”,推动了区域经济的高质量发展。

1.京津冀地区

京津冀地区在氢能产业发展中具有显著的协同优势,形成了高效协同的产业生态。

北京:作为科技创新的“领航者”,北京拥有丰富的科研资源,清华大学、北京大学等高校与科研院所林立。在燃料电池关键材料、系统集成技术研发领域取得了显著成果,为氢能产业发展提供了强大的技术支撑。

天津:天津化工产业根基深厚,制氢原料充足,副产氢资源丰富,为氢能产业发展提供了坚实的资源保障。天津的氢气供应能力能够有效保障周边城市的氢能应用需求。

河北:河北工业基础扎实,尤其在氢能重卡、燃料电池发动机制造方面表现突出,涌现出长城汽车、亿华通等知名企业。河北的制造能力为区域市场提供了有力支持。

区域内产业链上下游协同紧密,北京的研发成果能够快速在津冀落地转化,形成高效的协同生态。

2.长三角地区

长三角地区在氢能产业发展中具有强大的产业基础和创新能力,形成了完备的产业链条。

上海:上海汽车产业举世闻名,汇聚了上汽、特斯拉等整车巨头以及大量零部件供应商,为氢能汽车产业发展筑牢了根基。

江苏:如皋、张家港等地的氢能产业园区蓬勃兴起,制氢、储氢、加氢装备制造产业发达,吸引了众多国内外企业入驻。如皋集聚了国家能源集团、美国安思卓等企业超20家,构建起完备的产业链条。

浙江:杭州、宁波等地依托自身的经济活力与创新氛围,在燃料电池分布式发电、氢储能等新兴应用领域积极探索,抢占发展先机。

区域内人才、资金、技术等要素自由流动,产业协同创新蔚然成风,共同推动氢能产业迈向高端。

3.粤港澳大湾区

粤港澳大湾区在氢能产业发展中具有显著的国际化优势,形成了多元协同的产业格局。

广东佛山:佛山的“仙湖氢谷”声名远扬,定位打造氢能产业“硅谷”,吸引了巴拉德动力、重塑科技等企业扎根,聚焦燃料电池及关键零部件研发制造。

深圳:深圳作为科技创新的“桥头堡”,在氢能智能控制、检测技术等前沿领域优势突出,为产业注入了强大的科技活力。

香港、澳门:香港、澳门凭借国际化金融、贸易平台优势,为氢能产业引入国际资本、拓展海外市场提供了有力支持。

大湾区内城市产业分工明确、协同互补,融合金融、科技、制造多元力量,为氢能产业发展开拓了广阔天地。

4.中西部地区

中西部地区凭借其资源优势,也在氢能产业发展中各具特色。

四川、重庆:凭借水电资源优势,大力发展水电解制氢,推进绿氢产业项目落地。

湖北武汉:依托汽车产业底蕴,加速氢能汽车产业布局。

陕西榆林:凭借丰富煤炭资源,探索煤制氢与煤化工产业耦合发展路径,实现资源高效利用。

各地因地制宜、扬长避短,绘就了中国氢能产业多元发展的斑斓画卷。

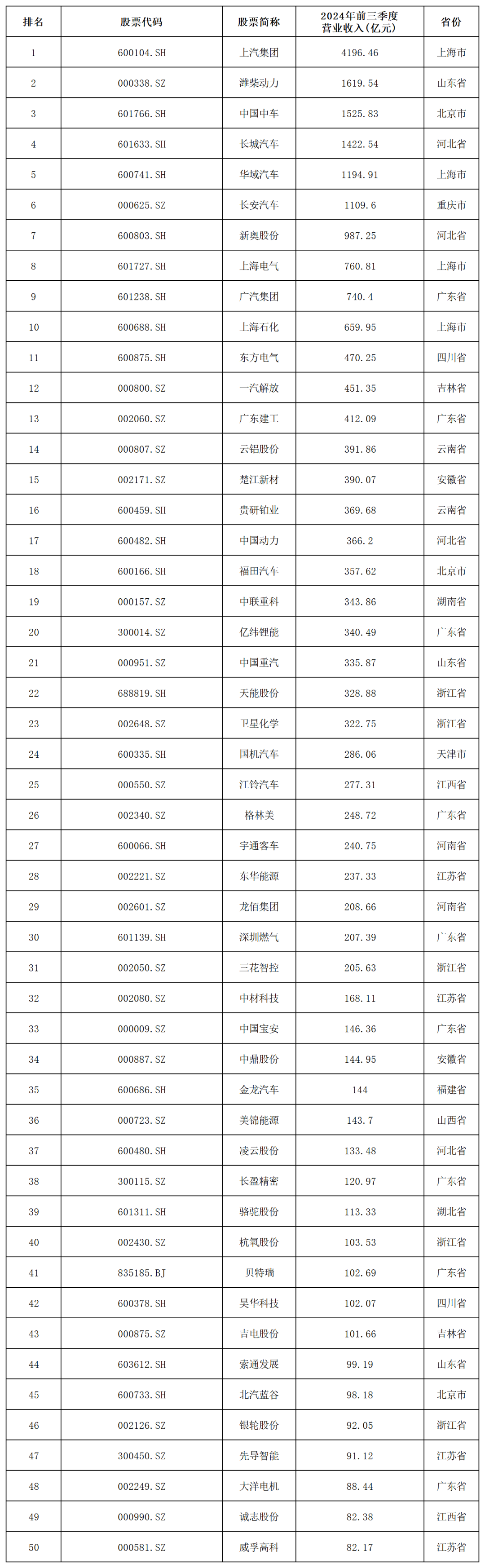

(三)重点企业

中国氢能源相关上市企业数量较多,营收前五十企业中,广东省分布最多,达9家。

中国氢能相关上市公司TOP50

图表2:中国氢能相关上市公司

资料来源:中商产业研究院

三、氢能产业支持政策

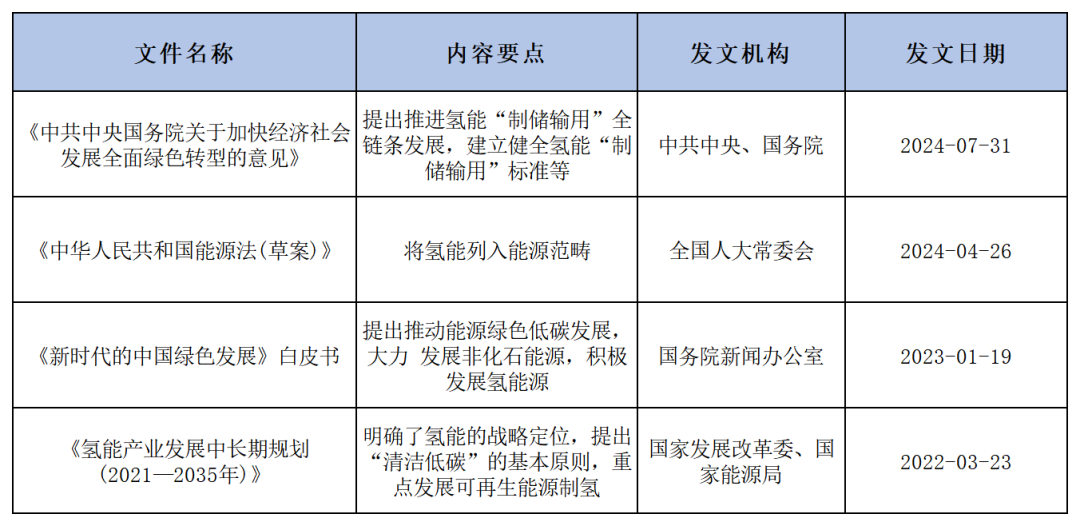

(一)政策与布局国家层面

中国高度重视氢能产业发展,国家层面政策持续加码,为产业腾飞注入强劲动力。2022年,国家发改委、国家能源局联合印发的《氢能产业发展中长期规划(2021 - 2035年)》重磅出炉,明确氢能在国家能源体系中的战略地位,恰似一盏明灯,指引产业前行方向。规划提出,到2025年,初步建立氢能产业供应链和产业体系,可再生能源制氢量达到10 - 20万吨/年;到2030年,形成完备的氢能产业技术创新体系,可再生能源制氢广泛应用,为碳达峰目标筑牢根基;展望2035年,氢能在终端能源消费占比显著提升,成为能源绿色转型关键支撑。这一系列目标设定,为产业各环节发展擘画清晰蓝图,让企业前行有径、奋斗有标。

图表3:主要的国家层面氢能政策

在补贴支持领域,政策春风吹遍产业角落。购车补贴方面,各地对燃料电池汽车购置给予大力扶持,上海对符合条件的燃料电池汽车,按中央财政补助1:0.5给予市级财政补助,一辆车最高补贴可达50万元,极大减轻购车者资金压力,加速车辆推广普及;加氢站建设补贴同样给力,北京对新建加氢站,最高给予500万元补贴,降低建设运营成本,吸引更多资本涌入加氢站建设领域,破解加氢难题;技术研发补贴亦不缺位,国家重点研发计划专项列支资金,支持高校、科研机构及企业攻克质子交换膜、燃料电池电堆等关键核心技术,激发创新活力,为产业发展装上“科技引擎”。

标准制定工作稳步推进,筑牢产业发展基石。国家标准委协同各方,围绕氢能全产业链,从制氢安全规范、储氢容器标准、加氢站建设运营准则,到燃料电池性能测试、氢能汽车质量认证等诸多方面,密集出台一系列详细标准。这些标准宛如精密“模具”,规范产品与服务质量,保障氢能产业各环节无缝对接、高效协同,提升产业整体安全性与可靠性,为产业规模化、规范化发展保驾护航。

地方层面,各地因地制宜,出台特色政策,形成千帆竞发、百舸争流之势。上海制定《上海市氢能产业发展中长期规划(2022 - 2035年)》,依托自身汽车产业优势与科技资源集聚优势,聚焦燃料电池汽车研发制造、加氢站布局优化,打造氢能产业创新高地;广东发布《广东省加快氢燃料电池汽车产业发展实施方案》,凭借制造业雄厚根基与开放市场环境,在佛山、云浮等地打造氢能产业园区,培育完整产业链,助力氢能汽车及零部件产业做大做强;江苏印发《江苏省氢能产业发展三年行动计划》,依托化工产业副产氢资源丰富、装备制造实力强劲优势,推动宁氢走廊、苏氢走廊建设,促进氢能多元应用与产业集群发展。各地政策与国家规划紧密呼应,汇聚成推动氢能产业蓬勃发展的强大合力。

四、氢能产业对策分析及发展展望

(一)技术创新驱动

技术创新无疑是氢能产业破局发展的关键密钥。政府、企业与科研机构需携手共进,汇聚磅礴力量,攻克核心技术难关。一方面,政府应持续加大研发资金投入,通过设立专项基金、税收优惠等多元举措,激发企业创新热情,引导其深耕电解水制氢效率提升、高性能储氢材料研发、燃料电池耐久性与功率密度优化等关键领域;同时,搭建产学研用深度融合平台,促进知识、技术、人才等要素在各主体间自由流动,加速科技成果向现实生产力转化,如仙湖实验室依托高校科研力量,在氢动力系统开发、关键材料制备等方面成果斐然,为产业技术革新注入强劲动力。

(二)产业协同发展

氢能产业涵盖制氢、储氢、运氢、用氢等诸多环节,各环节紧密相连、相互影响,构建协同发展生态至关重要。产业链上下游企业应摒弃单打独斗思维,建立紧密战略合作伙伴关系,在上游制氢环节,依据下游应用需求,合理规划产能、优化制氢工艺;中游储运环节,协同研发适配不同场景、高效安全的储运技术与装备;下游应用环节,及时反馈市场需求,反向驱动上游技术改进。此外,跨行业协同亦不可或缺,氢能与能源、交通、化工、建筑等行业深度融合,催生新应用模式与市场机遇,如能源行业借助氢能实现储能调峰,交通行业以氢燃料电池汽车推动绿色出行变革,化工行业依托绿氢合成氨、甲醇拓展低碳发展路径,建筑行业利用氢燃料电池分布式发电、热电联供营造绿色低碳建筑环境,各方携手共进,提升产业整体竞争力与抗风险能力。

(三)政策持续优化

政策是氢能产业发展的“护航舰”,现阶段仍需持续优化完善。其一,补贴扶持政策应精准发力,在保持对燃料电池汽车购置、加氢站建设运营等关键环节补贴力度同时,依据产业发展阶段与成本变化,动态调整补贴标准与方向,重点向技术研发突破、核心装备国产化替代等领域倾斜,激发企业创新活力;其二,税收优惠政策应进一步细化拓展,涵盖氢能全产业链,从制氢企业用电、用气优惠,到储氢、运氢设备制造企业税收减免,再到应用端企业产品推广补贴,切实减轻企业负担;其三,审批流程亟待简化优化,建立跨部门协同审批机制,打破信息壁垒,统一审批标准,压缩加氢站、制氢项目等审批周期,为项目落地建设开辟“绿色通道”,营造宽松政策环境,助力产业蓬勃发展。

(四)国际合作机遇

在全球化浪潮下,氢能产业国际合作机遇丰富。一方面,积极参与国际氢能技术交流与合作项目,派遣科研人员参与国际前沿研究,引进吸收国外先进技术与管理经验,缩小与国际先进水平差距;鼓励企业“走出去”,在海外投资建厂、设立研发中心,拓展国际市场份额,如中国部分企业在欧洲、东南亚等地布局氢能业务,融入当地产业链;另一方面,深度参与国际氢能标准制定,发出中国声音,将中国技术优势与标准诉求融入国际规则,提升国际话语权,为中国氢能产品与服务出海消除技术壁垒,推动产业国际化发展,在全球氢能产业舞台绽放中国光彩。

下载app

下载app