问题分诊室

“科企培育”系列丨政策扶持助创新 研发费用申报看这里!

发布时间: 2022-03-17

3月15日下午,由秦创原创新促进中心和西咸新区税务局联合主办,魔茧科技承办的“秦创原·政策解读线上专题讲座”顺利举行,旨在规范企业科技研发项目管理,以政策激发并推动科技企业创新发展。

本次活动以线上形式在腾讯会议上举行,同步在秦创原路演大厅小程序内直播,吸引秦创原相关科技型企业、孵化器、高校及科研院所等各类创新创业主体近2000人次观看。

讲座期间,创促中心政策服务部相关负责人系统介绍了现有秦创原政策体系的整体脉络,重点就开放申报中的政策支持细则进行解读。秦创原政策聚焦科技型企业,以政策为牵引、鼓励企业科技创新。

同时,3月15日企业所得税汇缴清算申报工作启动,国家税务总局西咸新区税务局所得税科科长赵辉围绕科技企业研发费用申报政策要求进行了详细介绍,鼓励企业规范科研项目管理,做好研发费用申报。

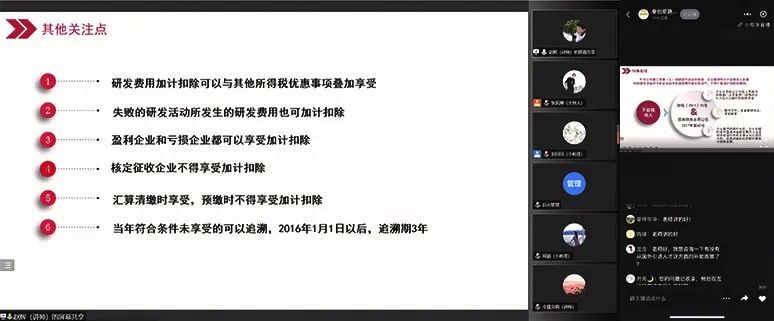

扫描下方二维码观看培训回放

知识点锦集

作为秦创原政策重点支持对象,科技型企业被界定为“向税务机关申报研发费用的企业”,具体如何进行相关业务办理,本次培训也做了重点解释。

1.研发费用加计扣除政策

1.除制造业企业、负面清单企业外,其他企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在2018年1月1日至2023年12月31日期间,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2.制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

2.研发费用加计扣除适用范围

适用对象:除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的其他行业企业。

适用活动:企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

3.允许加计扣除的研发费用范围

人员人工费用(含外聘研发人员的劳务费用)、直接投入费用、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费、其他相关费用(可加计扣除研发费用总额的10%)

4.研发费用申报要求与办理流程

1.享受方式

企业享受研发费加计扣除政策采取“自行判别、申报享受、相关资料留存备查”的办理方式。留存资料如下:

(1)自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

(2)自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;(3)经科技行政主管部门登记的委托、合作研究开发项目的合同;(4)从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);(5)集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;(6)“研发支出”辅助账及汇总表;(7)企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查;(8)《研发费用加计扣除优惠明细表》(A107012,选择预缴享受的企业留存备查)。

2.办理渠道

可通过办税服务厅(场所)、电子税务局进行业务办理。

3.申报要求

本年度企业所得税汇缴清算申报期,企业填报《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》、《免税、减计收入及加计扣除优惠明细表》(A107010)、《研发费用加计扣除优惠明细表》(A107012)有关栏次。

Copyright © 2022 中国科学技术协会 版权所有 | 京ICP备16016202号-20

Copyright © 2022 中国科学技术协会 版权所有 | 京ICP备16016202号-20

下载app

下载app