问题分诊室

百济代表的中国创新药,能不能实现自主造血?

发布时间: 2021-08-12

作者:清柠

前言

在新冠卷土重来的当下,国产创新药行业又迎来了一场资本狂欢:

创新药企业百济神州宣布,公司已于7月28日向证监会提交了科创板上市注册申请材料。在登陆美股和港股之后,这家企业杀回A股,投资总额更是超过200亿。

喊完上市后,百济神州又在8月3日宣布,计划在美国新泽西州普林斯顿西部创新园区建造一个新的生产和研发中心。股市“脚踏三只船”,研发“中美两开花”,百济忙的好不快活。

如此热闹的公司运作,却抵不过冰冷的公司财报:据2020年财报显示,百济神州净利润亏损104.2亿元。自2018年到2020年,百济神州累计亏损超200亿元。

作为一家创新药企,虽然公司产品刚落地就获得了20亿级别的营收。但是净亏损达到百亿级别,不由得让人怀疑,这家企业的投资,是不是拿去做了“百亿补贴”。

玩笑之外,百济神州代表的“国产创新药企”需要回答一个严肃问题:中国的创新药,能不能实现自主造血?

01 学术受阻,转向创业

百济神州能在市场上一路狂飙,离不开王晓东和北京生命科学研究所。

作为百济神州和北生所的共同创始人,王晓东在学术领域的成就可谓顺风顺水:80年代,他是北师大唯一通过中美联合招生项目的学生,进入了美国德克萨斯大学西南医学中心。

师从诺奖得主的他,1995年就建立了自己的实验室。2004年,41岁的他当选美国国家科学院院士。一时之间,风光无两。

这里不妨引用施一公的一句话:王晓东“已经达到了从新中国走出去的华裔科学家能够在美国取得的最高地位”。

不过处于学术生涯顶峰的他,做了一个在当时十分冒险的决定:回到中国,建立北京生命科学研究所(王晓东现为美国国籍)。

能让王晓东做出这个决定的北生所,在当时也是众星捧月:国务院批准,北京市科委承建,不属于传统的科研系统,是“技术创新”和“制度创新”的双结合。英文名称则是“National Institute of Biological Sciences,Beijing”,把“National”(国家的)放到开头,重视程度不言自明。

学术明星加上国家项目,本来应该是强强联手。可是王晓东在北生所的经历,却显得非常糟心:北生所项目虽然是国家拍板,但是具体款项执行要找北京市的相关部门。由于后续执行的分歧,科技部又要介入。后来在资金安排上,北京市政府和科技部又因为资金问题各执一词。多方机构的介入,让北生所的管理变成了一锅浆糊,剪不断理还乱。

管理的纠缠,最终反应到了资金上:因为机构主管问题,北京市原本投资4亿,最后实际投资仅2.4亿;原本应该投资1亿的发改委,最后选择了撤出。尽管科研人员已在Nature、Cell 等顶尖期刊上发表论文30余篇。然而他们2011年全年研发资金也就1.2亿,对于生物科学主导的北生所而言,实在谈不上富裕。

北生所“成绩出色,活的憋屈”,也不能怪科研人员不努力:作为一个体制外的科研机构,北生所的具体运营,更接近于一家企业,讲究雷厉风行、一步到位。然而北生所的资金经手多个官方部委,要求事无巨细,权责分明。

两方拉扯之后,北生所就闹出了一个大笑话:因为缺乏仪器专项经费,研究所买仪器走的是行政经费。结果研究所具体账目清晰,但是按照审计流程,一条也通不过。

“科研机构”搞不定,那用“创新企业”试试看?王晓东也是这么想的。

02 进军研发 资本宠儿

2008年,中国医药行业迎来的不只是金融风暴,还有“重大新药创制”科技重大专项。

这个专项支持了3000多个课题,中央财政投入也达到233亿元。持续十年的投入,最终“砸”出了41个I类新药。国内医药行业,因此走向了创新药的发展道路。

2010年,王晓东辞去美国所有职位,连任北生所第二任所长。一直有着创业想法的他,认识了在中国搞生物医药的老外欧雷强。

他之前担任过抗肿瘤药物研发公司Genta 的联席CEO。来到中国后,运营的CRO(为药企提供专业研发服务的机构)公司保诺科技又被PPD收购。欧雷强丰富的投资经验,加上王晓东本身的学术功底,最终推动了百济神州的诞生。

如果这个故事放在美国,那么百济神州跟其他的创业药企没啥区别。不过在“重大新药创制”影响下的中国,百济就成为了“新药创业弄潮儿”。

罗氏、礼来、阿斯利康等国外药企纷纷在华建立研发中心,国内传统药企恒瑞也转型生物药。跟这些企业相比,百济算白手起家。跟君实、信达相比,百济又是来得早的那个。这就让百济的身份,显得格外特殊。

在国内搞药,还全靠投资烧钱,它到底能走多远?

2011年,百济神州拿到了默沙东2000万美元的投资。拿到钱之后的百济,开始四面出击:B-RAF、PARP、BTK、PD-1……只要是行业认可的方向,百济神州全部出手。整个公司没有主力,因为所有业务方向都是主力。

百济神州四处花钱,怕的就是自己遗漏行业热门产品。因为新药产品迭代太快,辛苦研究出来的产品很可能没人买账。以EGFR抑制剂为例,光是这一个位点,就有厄洛替尼、埃克替尼、阿法替尼、达克替尼、奥西替尼等产品。面对激烈竞争,如果专注一个方向,就会血本无归。

创业初期的忐忑之后,百济终于得到了默克的关注,他们给出4.65亿美元,买下了百济B-RAF和PARP项目的海外开发权。自此之后,百济的融资也开始步入正轨:2014年,高瓴资本领投7500万美元、2018年,摩根士丹利定向增发8亿人民币,2019年,安进投资20.8亿美元。百济的新药创业之路,终于走起来了。

说到这里,百济的创业,才刚走完研发之路。可是药企的产品,最终买单的是患者。以前的创新药企玩法,是自己搞出新药之后,药企巨头买方案。但是百济的烧钱方式,靠“卖方案做工程”没法说服投资者,必然要自己做产品对接患者。

百济神州的新药该怎么卖出去?前辉瑞中国区总裁,现百济神州总裁吴晓滨的答案是“新药进医保”。2021年上半年,百济3款新药、5个适应症全部纳入医保。再好的销售团队,都不如医保对药品的宣传能力强。

进医保这招,虽然效果好,但是前期运作时间太长。百济神州也没有闲着,而是在创新药业务之外,布局国内外商业开发的授权:百济神州在2021年就授权诺华在北美、欧盟、日本等地开发旗下PD-1产品百泽安(替雷利珠单抗)。根据协议,公司获得6.5亿美元首付款,这笔合作,不但证明了百济的实力,也是中国药物授权交易首付款最高的一笔交易。

除此之外,百济还接手了新基医疗国内商业化团队业务,拿到了百时美施贵宝和安进旗下瑞复美、维达莎及Abraxane的独家授权。这些业务线虽然在后期盈利占比逐步下降,但是给百济自家的百泽安铺好销售之路。

2020年,百泽安商业化首年在华收入破10亿。“烧钱”的百济,初步实现了自主发展之路。

03 泡沫之下,实力何在

杰出的产品,并不能掩盖亏损破百亿的财报。百济神州已经开始造血,但是造血的实力,仍旧需要资本市场的考验。

去年3月,国家药监局发布《关于暂停进口、销售和使用美国Celgene Corporation(新基公司)注射用紫杉醇(白蛋白结合型)》公告:因为生产上新基的生产设施不符合我国要求,相关部门决定取消对应注射用紫杉醇(白蛋白结合型)中选资格。

这款产品,就是上文提到的Abraxane。雪上加霜的是,去年1月的第二轮全国集采中,百济神州运营的这款产品已经以780元的价格中标。与石药、恒瑞等企业占据70% 的采购市场。

作为对比,注射用紫杉醇(白蛋白结合型)国内重点省市公立医院市场2019年前3季度销售额21.1亿元。恒瑞医药同类产品艾越,2019年前3季度销售额约12亿元。一纸文件,为百济的销售业绩带来了巨大压力。

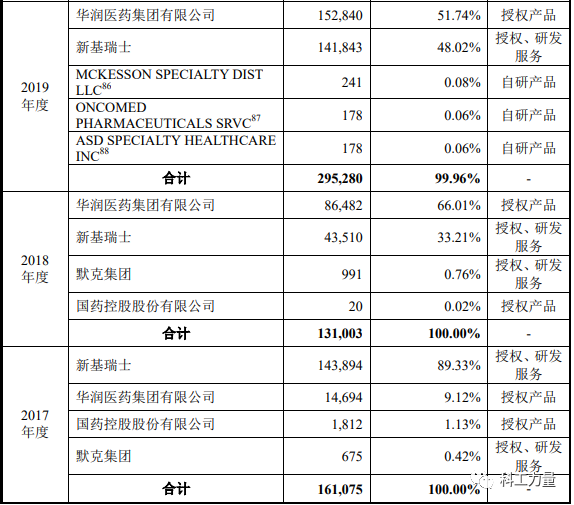

除此之外,新基瑞士在2018年和2019年是百济神州的第二大客户。然而新基2019年也是百济第二大供应商。考虑到新基瑞士2017年8月持股百济神州已发行股份总数5.6%,成为公司的关联方。这份“原汤化原食”的报表,也容易让人怀疑存在利益输送。

更有意思的是,报告期内,百济神州向公司联合创始人王晓东采购劳务。截至报告期末,王晓东收取酬金合计13174万元。作为公司的创始人,王晓东跟公司之间却是更加松散的劳务关系。这也不免让人怀疑,作为公司关键的领导人,王晓东会不会因为离职引发“人事地震”。

作为国内创新药企的领军人物,百济神州的发展,是国内创业路线药企的最佳代表。然而在2008年开始的“国产新药浪潮”不可能一直持续。

百济神州的竞争对手、恒瑞医疗董事长也坦言PD-1类药物“资本推波助澜、行业泡沫很大”。就算登上了美国肿瘤学会年会(ASCO),中国抗肿瘤药也面临着“在同一领域重复劳动,并没有显著改善患者生活”的困境。几十款烧钱做实验的PD-1药物,更是代表着创新药已经进入了“阶段性红海”。

在欢呼和质疑中,“脚踏三条船”的百济神州即将登陆科创板。

是吹大泡泡,还是平稳落地,百济神州需要给出答案。

下载app

下载app