问题分诊室

用钱“砸”出芯片业未来

发布时间: 2021-01-22

2020年的全球半导体业表现出人意料的好,据WSTS统计,同比增长了7%,这种结果在去年年初是不可想象的。2020年3月,疫情在全球爆发,各大市场研究机构都看衰该行业的全年表现,普遍认为整体销售额会出现负增长,而最终7%的正增长结果,再一次体现出这一绝对高端、技术和资金高度密集型产业的与众不同。

水涨船高,产业逆势发展,企业对未来的信心自然就增强了,突出体现在研发投入上。据IC Insights统计,全球半导体芯片厂商(这里主要包括IDM、Fabless和Foundry这三种模式的厂商)的研发支出预计将在2020年增长5%,达到创纪录的684亿美元,预计2021年将增长4%,达到714亿美元。

IC Insights给出了研发支出排名前十的厂商,它们分别是:英特尔,三星,博通,高通,英伟达,台积电,联发科,美光,SK海力士,AMD。这十家厂商在2020年的研发支出总和增长了11%,达到435亿美元,占行业总研发支出的64%。

其中,研发支出同比变化突出的厂商包括英伟达(从2019年排名第一下降至2020年的第五),联发科(从2019年的排名第二降至第七),AMD(从2019年的第11升至第10)。可以看出,这三家的排名有升有降,加上排名前两位的英特尔和三星,这五家厂商的研发支出情况,在全球芯片厂商中具有很强的代表性,也体现了产业的发展变化情况。

世界五强

首先看龙头英特尔,该公司在2020年的研发支出约占该行业总支出的19%,达到129亿美元。然而,成本削减,淘汰某些产品类别,以及追求最高效率等举措使得英特尔2020年的研发支出同比减少了4%。该公司2019年的研发支出为134亿美元,2018年为135亿美元,可以看出,最近三年,该公司的研发支出处于小幅下降的态势,这也充分体现了其正处在业务调整和转型期的状态。

在更早期,比如2010年,英特尔研发支出比例为16%,之前的2005年为15%,2000年为16%,1995年仅为9%。

从2012年开始,英特尔的研发支出就突破了百亿美元大关,那之后,该公司连续7年增长,一直到2018年小幅下降,到2019年,英特尔的研发支出占销售额的比例为18.57%,低于2015年22%的历史最高水平,也低于2018年的19.72%。

在过去五年里,英特尔一直处于较为艰难的时期,很重要的一点就是遭受到了AMD的严峻挑战。近几年,AMD每年的研发支出为20多亿美元,该公司将研发重点放在了PC处理器上,且市场推广也很给力,这一“单点突破”的策略明显奏效,市场份额大阔步前进,特别是在台式机领域,其CPU市场份额已经与英特尔分庭抗礼了。

反观英特尔,虽然每年的研发支出高达130美元左右,但其产品线过于庞大,包括消费和企业级的CPU,还有FPGA,低功耗芯片,NUC,WiFi适配器,汽车芯片,以及近几年新成立的Xe架构GPU业务部门。另外,该公司10nm产品线经过8年左右的研发,近期才实现大规模量产,这方面就消耗了大量的研发资金。去年,该公司又宣布7nm制程量产时间不得不推迟6个月。

近期,英特尔又宣布正在研发新一代处理器Alder Lake,其最大的特点就是采用了类似于Arm的大小核设计,从而提升能效比。然而,近些年,该公司的各种架构处理器“层出不穷”,如Lakefield,Xe GPU,还有Ice Lake和Tiger Lake等,这些都需要大量的研发投入,但其先进制程始终无法跟上先进处理器的设计步伐,而设计与制造都需要大量的资金投入,二者发展的不匹配,客观上必定会浪费掉一定比例的研发资金,而英特尔的研发投入基数达到130亿美元级别,全球同业最高,多年下来,费用消耗总额可观,这样下去,即使是财大气粗的英特尔也是吃不消的。因此,最近三年,该公司也在调整业务和产品发展节奏,越来越果断地砍掉了没有发展前途的部门和产品线,提高研发资金利用效率。

2014年,在Lisa Su接任CEO之后,AMD果断放弃了鸡肋般的推土机架构处理器,转到Zen,之后艰苦奋斗了三年,然后市场表现和业绩就与之前判若两人。不断蚕食英特尔的消费类CPU市场份额。实现这样的效果,AMD只用了相当于英特尔五分之一的研发支出,资金利用效率之高令人惊叹。

排名第二的三星在2020年的研发支出增加了19%,达到56亿美元。该存储巨头加快了前沿逻辑工艺(5nm及以下)的开发,以与台积电竞争先进制程工艺IC代工业务。该公司雄心勃勃,不仅要在晶圆代工领域进一步挑战台积电,还要在逻辑芯片领域与传统巨头较量一番,为此,该公司还制定了一个长达十年,投资千亿美元的发展计划。

再来看英伟达,该公司的研发同样比英特尔少很多。2019年的研发支出约为28亿美元,较2018年增长19%,营收则增长了21%,这主要得益于其GPU在企业级AI应用领域的快速发展。2020年研发投入比2019年有所下降,这在很大程度上是疫情影响造成的。

中国崛起

最近几年,随着政策和各路资金进场,中国大陆地区的半导体研发投入也是水涨船高,特别是在IC设计领域,虽然与全球排名前列的厂商相比,还有很大差距,但与自身纵向比较,还是有明显进步的。

据中国半导体行业协会统计,2020年我国IC设计业销售约为3819.4亿元人民币,比2019年的3084.9亿元增长23.8%,增速比上年的19.7%提升了4.1个百分点。按照美元与人民币1:6.8的兑换率,全年销售约为561.7亿美元,预计在全球集成电路产品销售收入中的占比将接近13%。

随着收入的增长,研发支出的增加,研发水平和成果持续提升,例如,以前在芯片领域的奥林匹克国际学术会议ISSCC上很少看到中国人的论文,但在近几年出现了积极的变化。在2021年的ISSCC会议上,中国大陆、香港、澳门的录用论文超越了日本和中国台湾,其中,中国大陆的论文数量达到21篇,比2020年增长40%。虽然与全球排名第一的美国相比,在论文总数、产业界投稿比例和实际录用比例等方面仍存在比较大的差距,但与过去相比有了重大进步。从2016年起,论文收录数量年均增长114%,第一作者单位数量年均增长78%,涵盖技术领域从5个增加到10个,受邀的技术评委专家也从4位到10位,充分展现了我国在IC设计领域研发投入取得的显著成果。

未来展望

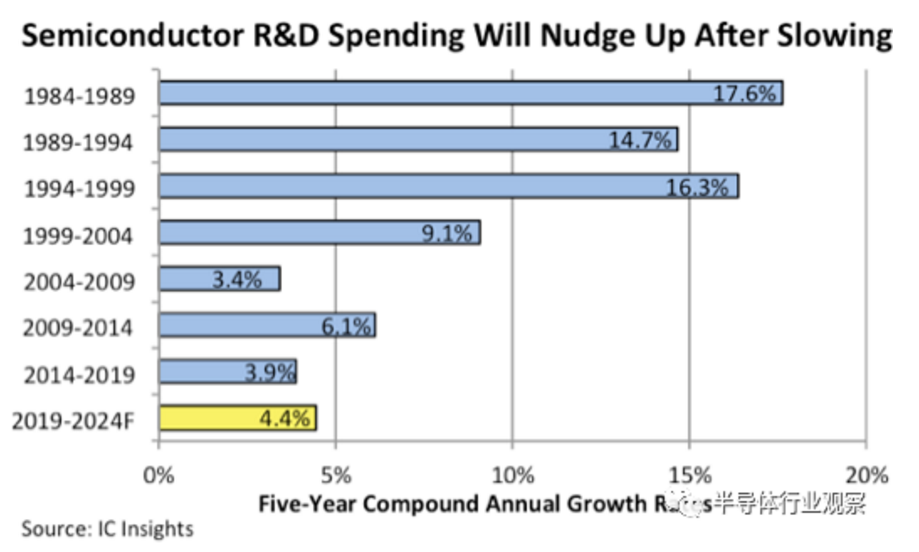

自1990年代以来,半导体行业在研发投入力度方面一直领先于所有其它主要工业领域,每年在研发上的支出平均约占总销售额的15%。然而,在过去的三年中,半导体行业的研发销售额占总销售额的比例在2017年下滑至13.5%,在2018年下滑至13.0%,这主要是由于内存IC的收入增长非常快。该行业的研发/销售比例在2019年反弹至14.6%,当时内存IC收入下降了33%,整个半导体市场下降了12%。

下载app

下载app