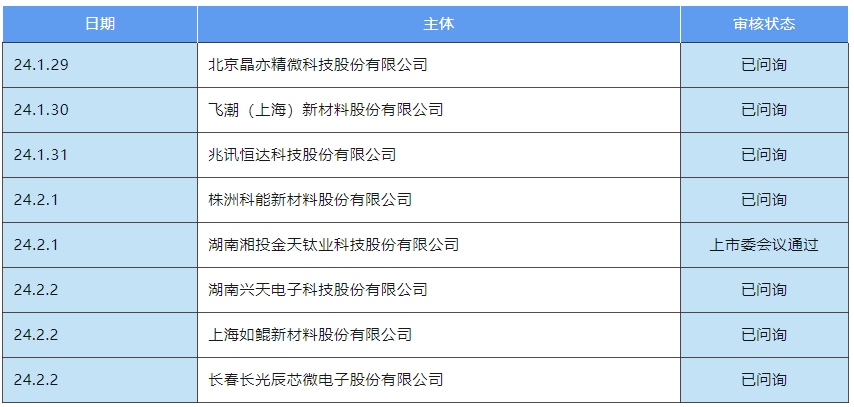

截止到2024年2月4日,科创板总计申报企业942家。其中,上市企业577家,终止241家。

上周:

晶亦精微:在挑战与机遇中前行,12英寸CMP设备成为扩产的关键

正在申报科创板IPO的北京晶亦精微科技股份有限公司(以下简称晶亦精微)将迎来首发上会,公司主要从事半导体设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备及其配件,并提供技术服务。

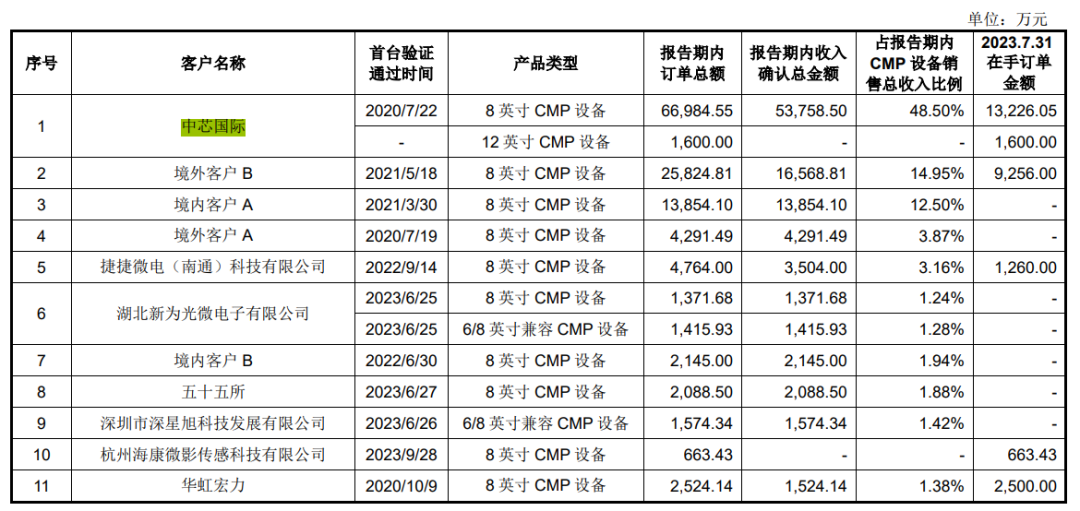

报告期内(2020年—2022年及2023年上半年),除2021年外,晶亦精微其余各期第一大客户为中芯国际(SH688981,股价42.13元,市值3348亿元),且对其销售收入占比较高,公司对此提示了“对中芯国际存在依赖的风险”。

晶亦精微主要为集成电路制造商提供8英寸、12英寸和6/8英寸兼容CMP设备。目前,公司绝大部分收入来自于8英寸CMP设备。报告期内,晶亦精微营业收入分别为9984.21万元、2.20亿元、5.06亿元、3.09亿元,其中对中芯国际销售收入分别为7106.00万元、6376.17万元、2.52亿元、1.56亿元,占比分别为71.17%、29.03%、49.74%、50.67%。公司预计在未来一定时期内仍将存在对中芯国际的销售收入占比较高的情形,并提示了对中芯国际存在依赖的风险。

与公司收入持续增长不同,报告期内,晶亦精微对中芯国际的销售金额呈现先降后大增的情形。晶亦精微表示,各期销售额变化的主要原因为客户每年规划的采购数量有所不同。

值得注意的是,2020年起,中芯国际8英寸晶圆收入整体呈现先升后降趋势,2021年、2022年及2023年第一、二、三季度,其8英寸产品收入占比分别为36.1%、33.0%、31.6%、25.3%、26.0%。中芯国际2023年8月业绩说明会内容显示,8英寸产线面临手机芯片库存较高、国际 IDM厂商的模拟芯片降价等因素影响。

对于中芯国际8英寸晶圆收入变动的影响,晶亦精微表示,虽然中芯国际2022年起8英寸晶圆收入呈下降趋势,但2023年第三季度 8英寸晶圆收入已回升,并且将全年资本开支由60亿美元上调至75亿美元左右,其产线投资并未受到业绩下滑影响;此外,集成电路厂商存在产能扩张时,主要从现有供应商中采购设备,报告期内中芯国际8英寸CMP设备的主要供应商为发行人,预计将继续与公司保持稳定、可持续性的合作。

2023年前三季度,中芯国际营业收入、归母净利润分别同比下滑12.4%、60.9%。但晶亦精微认为,报告期内,公司存在向中芯国际销售金额超过公司当期销售总额50%的情形,但是对中芯国际不构成重大依赖,主要原因包括新客户开拓良好,预计中芯国际收入占比将低于50%;12英寸CMP设备将为公司收入带来新的增长点等。

据晶亦精微分析,其与中芯国际12 英寸意向订单的可实现性较大

首先,发行人 12 英寸 CMP 设备相较于中芯国际其他供应商同类设备,具有价格优势,意向订单销售单价为1,800 万元/台的价格明显低于华海清科、美国应用材料等一干竞争对手;其次,发行人 12 英寸 CMP 设备在关键性能指标方面达到了国际同类设备水平,已通过厦门联芯 Cu 工艺的工艺验证。不论是在片内均匀性、片间均匀性、蝶形缺陷控制、清洗后颗粒物残留率,还是金属离子含量控制、设备产出速率、机台稳定运行时间、实时侦测闭环控制系统、机台占地面积等设备关键性能指标均达到国际同类设备水平。

募投项目重点扩产12英寸设备是否合理?

从产品销量来看,2020年、2021年,晶亦精微销售的CMP设备全部为8英寸CMP设备,销量分别为10台、21台;2022年及2023年上半年,分别销售8英寸CMP设备46台、25台,销售6/8英寸兼容CMP设备各3台。

报告期内,12英寸CMP设备销量仍为0台。晶亦精微披露,2022年、2023年上半年,公司共获得7台12英寸CMP设备订单,并完成其中5台的生产,尚有2台处于生产过程中。不过目前销售、订单数量较少的12英寸CMP设备,却是晶亦精微此次IPO募投项目扩产的重要方向,新增产能为8英寸CMP设备的2倍。

晶亦精微本次募投项目中共涉及6项产品,3类晶圆尺寸的新增产能,达产年份为2025年、2026年。募投项目达产后,晶亦精微将新增12英寸CMP设备(28nm以下制程)产能24台/年,新增12英寸CMP设备(28nm以上制程)产能40台/年,新增8英寸CMP设备产能30台/年,新增6/8英寸兼容CMP设备产能10台/年。

大幅扩产12英寸CMP设备是否具有合理性?

其实这与该类设备未来新增市场空间良好有关。根据晶亦精微披露,8英寸CMP设备2024年预计全球新增市场需求41.82亿元,而12英寸设备2024年预计全球新增市场需求174.72亿元,明显高于8英寸CMP设备。

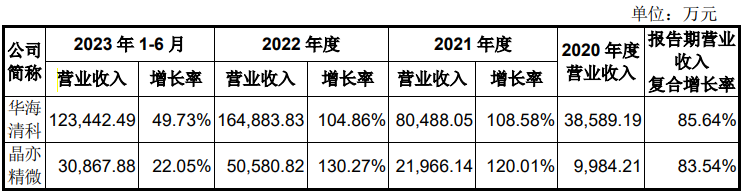

但晶亦精微方面也坦言,公司于2021年研制出首台12英寸CMP 设备,并陆续进入半导体制造企业进行产线验证,整体起步较晚,尚处于业务开拓阶段;公司与国际CMP设备巨头美国应用材料、日本荏原以及国内CMP 设备厂商华海清科(SH688120,股价154.65元,市值245.79亿元)在市场地位方面存在一定差距,技术实力方面主要在制程节点方面存在一定差距。

在此情况下,晶亦精微12英寸CMP设备在下游客户验证进度、市场开拓情况能否达到预期,还是未知之数。

此前晶亦精微计划通过此次IPO募集资金16亿元,但招股说明书(上会稿)显示募资规模缩水为12.9亿元。2024年1月3日,公司董事会决定取消3.1亿元的“补充流动资金”项目,新增流动资金需求由公司自筹资金来满足。

而在第二轮审核问询函内,上交所对募资补充流动资金的必要性及补流金额合理性提出了询问,晶亦精微考虑到销售回款及经营活动现金流量情况较好等因素,最终决定取消该项目。

背负高额的股份支付费用,长光辰芯谋求科创板上市的荆棘之路

近日,长春长光辰芯微电子股份有限公司(下称“长光辰芯”)科创板IPO经上交所问询,本次拟募资15.57亿元。公司主营业务为高性能CMOS图像传感器的研发、设计、测试与销售以及相关的定制服务。

公司2020年、2021年、2022年营收分别为1.98亿元、4.11亿元、6.04亿元;同期对应的归母净利润分别为5,938.72万元、-3,316.85万元、-8,314.81万元。发行人本次发行申请选择的具体上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第(四)项“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

长光辰芯由长春光机所孵化而来,后者有新中国“光学的摇篮”之称。2012年,中科院长春光机所通过从欧洲引进CMOS图像传感器研发团队,成立长光辰芯。长光辰芯也是继长光华芯、长光卫星之后,长春光机所孵化的第三家冲刺科创板IPO的企业。其中长光华芯已于去年4月挂牌,长光卫星不久前完成首轮问询回复。

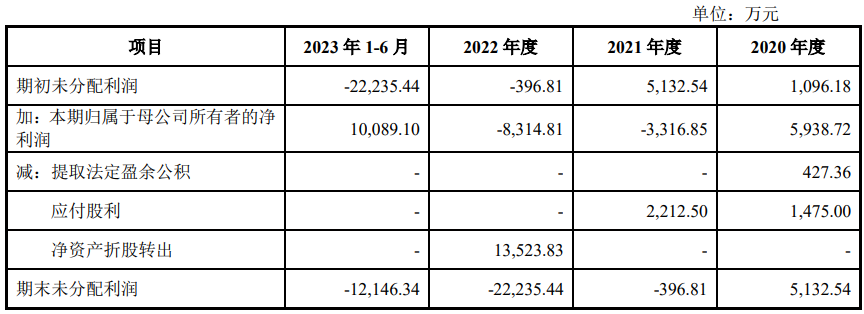

从长光辰芯最新招股书披露信息来看,近三年公司营业收入复合增长率为74.66%,2022年营业收入为6.04亿元。但由于过去两年主要向实控人的高额股份支付费用,截至2022年底,该公司形成-2.22亿元的未分配利润金额,存在累计未弥补亏损。另外,尽管长光辰芯近两年CMOS图像传感器产品产量、销量齐增,但产销率严重不足。其中2022年度产销率较上年下降至六成。

高额股份支付费用致报告期净利亏损

长光辰芯主营业务为高性能CMOS图像传感器的研发、设计、测试与销售以及相关的定制服务。目前长光辰芯已推出系列化CMOS图像传感器产品,具备大靶面、高分辨率、高灵敏度、高动态范围、低噪声、高帧频/行频、高量子效率、高速或超高速等特点。其中,CMOS图像传感器可根据其像素排列方式划分为面阵、线阵等两类产品;面阵CMOS图像传感器又可根据其光学尺寸大小进一步划分。

长光辰芯下游主要应用领域包括机器视觉、科学仪器和专业影像等技术领域。对比来看,国内产品涵盖CMOS图像传感器的主要企业中,格科微相关产品主要用于消费电子、汽车电子等领域,思特威则对应智慧安防、消费电子、汽车电子等领域,韦尔股份下游市场主要包括智能手机、汽车电子、安防监控等。

在机器视觉应用方面,据统计,长光辰芯在Industrial(含机器视觉)应用领域的全球市占率排名第四,前三名分别为onsemi(安森美)、Sony(索尼)和Teledyne(特励达),并且在国内企业中排名第一。在科学仪器应用方面,长光辰芯同样在国内市场占据第一,但国际来看,在Defense & Aerospace(含科学仪器)应用领域的全球市占率排名第六。

在专业影像领域,长光辰芯作为牵头方,此前与大疆等单位合作研发出了首个国产8K超高清CMOS图像传感器芯片及摄像系统。“这意味着首个国产全画幅4900万像素COMS通过验收,并且有机会应用在国产相机等产品上。”

2020年至2022年,长光辰芯营业收入金额为1.98亿元、4.11亿元、6.04亿元,年均复合增长率达到 74.66%;不过同期归属于母公司所有者的净利润分别为5938.72万元、-3316.85万元及-8314.81万元。截至2022年底,该公司未分配利润金额为-2.22亿元,存在累计未弥补亏损。

近两年内净利润由盈转亏,与此前员工持股计划高额的股份支付费用有关。2021-2022年,该公司对应产生2.15亿元、3.77亿元的股份支付费用。其中实控人作为公司高级管理人员、核心技术人员,所获份额一次性用于当年确认股份支付费用,并作为偶发事项计入当年的非经常性损益(一次性确认的股份支付费用分别为2.13亿元、3.63亿元)。扣非后,长光辰芯归母净利润分别为1.69亿元、2.71亿元。

产销率仅为六成 募资布局医疗成像应用领域

2012年,中国科学院长春光学精密机械与物理研究所从欧洲引进CMOS研发团队,成立了长光辰芯,专注高性能CMOS图像传感器设计研发。该团队核心人员即为长光辰芯现任董事长王欣洋,同年其以中科院研究员身份加入中科院长春光机所,目前还担任中科院博导。

王欣洋,1980年生人,本科毕业于浙江大学,拿到了荷兰代尔夫特理工大学微电子及CMOS图像传感器设计专业的博士学位。在创业前,曾任CYPRESS Semiconductor电气设计工程师、CMOSIS图像传感器专家。包括王欣洋及其配偶、一致行动人及长光辰芯CEO张艳霞在内,公司高管、研发总监马成,核心技术人员李扬、刘洋等多位人士,均有荷兰代尔夫特理工大学硕、博士求学经历。

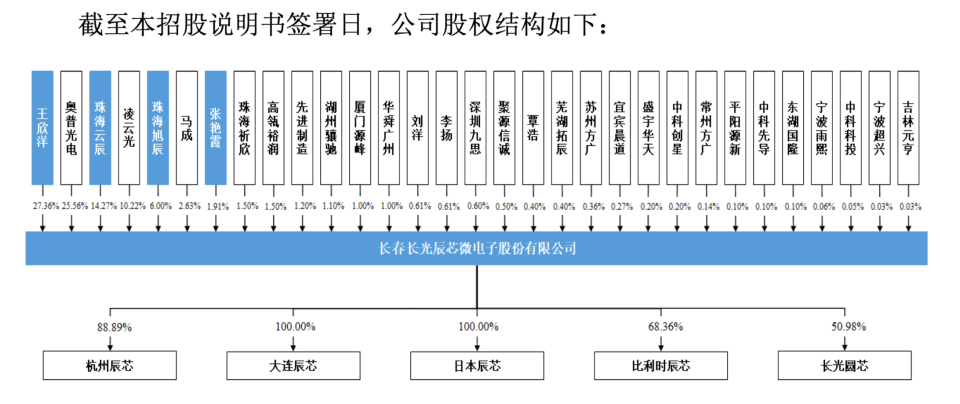

长光辰芯成立之初实控人为长春光机所。2012年,奥普光电、王欣洋、凌云光分别以50%、30%、20%的出资比例,成立了长光辰芯。股权穿透后,中科院长春光机所对奥普光电持股42.40%,为长光辰芯实控人。

其后在2017年,王欣洋以货币认缴形式完成增资,长光辰芯实际控制人由中科院长春光机所变更为王欣洋、张艳霞夫妇。发行上市前,王欣洋、张艳霞夫妇直接及间接合计控制公司49.53%股份。

从股权结构来看,当前奥普光电、凌云光两家上市公司对长光辰芯分别持股25.56%、10.22%。此次在科创板上市,长光辰芯拟募资15.57亿元,用于面向机器视觉、科学仪器、专业影像、医疗成像等领域的CMOS 图像传感器的研发与产业化项目等。

除了围绕原有市场加深布局,开展新产品和新工艺平台像素的研发,长光辰芯方面表示,还将抓住医疗成像CMOS图像传感器的发展契机,主动布局医疗成像应用领域,开辟新的收入增长点。

值得关注的是,尽管长光辰芯近两年CMOS图像传感器产品产量、销量齐增,但产销率严重不足。2020年度至2022年度产销率分别为66.21%、71.95%、60.01%。

另外报告期内各期末,该公司存货账面价值分别为8016.80万元、2.24亿元及3.04亿元,占总资产比例分别为23.59%、40.94%及29.05%,总体保持在较高水平。

============================================================

文章来源:“新微超凡”微信公众号

微信公众号

微信公众号

下载app

下载app

京公网安备 11010202008974号

京公网安备 11010202008974号