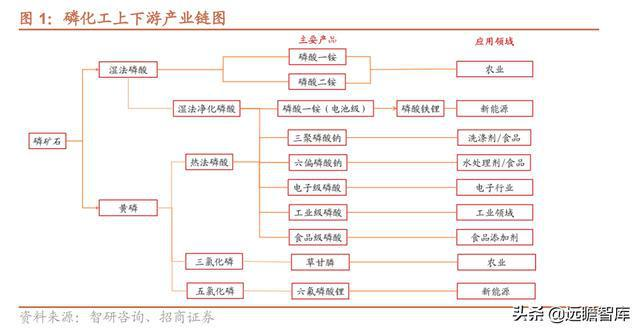

随着全球疫情反复、地区争端持续增加及自然灾害等频发等多因素影响,“粮食”及“能源”安全成为各国的重中之重,而磷,作为我国24种战略矿产资源之一,其产品磷铵、重钙等是重要的基础肥料,同时伴随新能源车及储能的快速推进,磷酸铁及磷酸铁锂的需求也保持快速的增长。 加之自身具备的资源壁垒,兼具“粮食安全”及“能源革新”属性的磷,正逐渐成为资源市场上的“新星”。

自2021 年至今,尤其进入 2022 年以来,由于安全生产手段继续关闭淘汰磷矿产能,国内磷矿贫化加速,新能源需求中长期拉动磷矿新增需求等,国内磷矿价格持续走高。

据百川资讯统计,目前磷矿石市场均价达到811元/吨,同比增加90.38%,较年初上涨25.47%,随着磷矿石价格走高,磷化工产品价格也持续走高,以磷酸一铵及磷酸二铵价格为例,其较年初分别上涨超过1200/280元/吨,表现出了明显的淡季不淡行情。

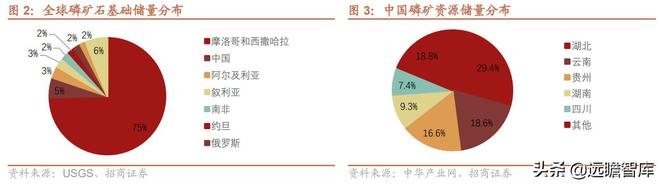

磷矿属于不可再生资源,全球可用于商业生产的磷矿石基础储量约 670 亿吨,其中摩洛哥和西撒哈拉地区储量 500 亿吨,全球占比约 75%,中国磷矿石基础储量 32.4 亿吨,全球占比约 5%,位居全球第二。 而我国磷矿资源主要分布在湖北、云南、贵州、湖南和四川五省。其中,湖北磷矿储量为 63.4 亿吨,占比 29.4%,位居全国第一,其次是云南、贵州分别占比 18.6%、16.6%,三省合计占比达到64.6%。

同许多矿种类似,我国磷矿资源虽然大、但平均品位低和开采难度较大。 目前,磷矿以五氧化二磷(P2O5)的含量来划分品位,我国磷矿平均品位约为 17%,可采储量的平均品位也仅有 23%,远低于30%的全球平均水平,其中 P2O5 含量小于 20%的较低品位磷矿占比约 60%,含量大于 30%的 I 级磷矿储量仅占比 9.4%。

资源禀赋决定了我国磷矿的选矿成本较高,同时,我国磷矿床呈倾斜至缓倾斜,为薄至中厚矿层,导致开采损失率高、贫化率高、采矿难度大。经过多年的高强度开发,优质磷矿资源大量消耗,难以满足开发利用要求。 2021年下半年开始,云天化、瓮福集团、开磷集团以及湖北部分企业不在对外销售或者大幅降低了磷矿外卖量,同时还要采购部分中高品位磷矿,导致市场流通的磷矿量更加少。 加之,近几年基于对战略性矿产资源的保护性开采,政策限制力度逐年加大,疫情叠加地缘政治影响,同时由于磷化工属于高污染行业,环保政策趋严,磷矿石供应持续受限,这也是磷价“火爆”的原因之一。

就全球范围来看,目前全球磷矿石产能约为 64 亿吨左右,磷矿石产能集中度较高,前十大企业分别为摩洛哥磷酸盐公司(OCP)、美国美盛公司、云天化、俄罗斯PhosAgro、突尼斯加夫萨磷矿公司(CPG)、约旦JPMC公司、 瓮福集团、磷化集团、沙特Maaden公司、加拿大Nutrien公司,十家占比超过 60%。 就国内而言,受益于云南省丰富的自然资源,云天化目前拥有磷矿石储量 8 亿吨左右,磷矿石年产能力 1450 万吨/年,是国内最大的磷矿石生产商。目前,云天化希望抓住新能源产业发展机遇,正加快建设年产 50 万吨磷酸铁及其配套装置,预计 2022 年下半年投产 10 万吨,2023 年底前 50 万吨全部投产。2021 年 7 月起,云天化集团宣布不再对外出售磷矿石,磷矿石将内部消化,进行深加工获取更高利润。

瓮福集团是国内磷肥磷化工龙头企业,磷矿资源储量3.6亿吨,矿石品位在25%以上,部分富矿30%以上,磷矿中伴有碘、氟等资源,现已形成年采750万吨磷矿石的生产能力。2020年,经贵州省政府批复,贵州开磷集团和瓮福集团整合重组为贵州磷化集团,年磷矿开采能力超过1700万吨,中国磷化工产业“巨舰”也正式起航!

作为兼具“粮食”和“能源”安全的战略性稀缺资源!磷矿重要性不言而喻,以“粮食安全”是基础,以“能源安全”是突破,磷矿的资源属性有望得到重估。

图文来源:冶金信息研究所

微信公众号

微信公众号

下载app

下载app

京公网安备 11010202008974号

京公网安备 11010202008974号