从小米的新机发布看未来GaN趋势

GaN

在之前的连载中,小双一次报道了小米各个时期的战略以及方案举措:小米的【AIOT平台】野心(上);以及小米通过布局产业链和供应链带来的AIOT爆发:小米的【AIOT平台】野心(中)。在本期中,小爽将带领大家梳理一下从小米的10新机发布,及其带来的GaN趋势性爆发。

小米10旗舰手机发布会上 65W GaN 快充闪亮登场2 月 13 号的小米新品发布会上,除了小米 10、小米 WIFI6 路由器等一系列的电子产品之外,小米还推出了一款体积非常小巧的充电器——小米 GaN 充电器 Type-C 65W。该款充电器采用 GaN 充电芯片,最大充电功率为 65W,充满配备 4500 mAh 电池的小米10Pro 仅需 45 分钟。超大充电功率和优秀的便携性使“GaN 快充”一时间成为科技界瞩目的焦点。

且价钱也是同等快充产品中较优惠的

得益于自身的突出特性,GaN 在射频器件、功率器件等领域都表现出较强的渗透能力氮化镓技术最早于 1970 年被美国无线电公司用来制造 LED,而后基于 GaN 的 LED 成为了 LED 的主流。除了 LED,GaN 也逐渐被使用到了功率半导体和射频器件上。氮化镓器件主要包括射频器件和电力电子器件,射频器件产品包括功率放大器和开关器等,主要面向基站卫星、军用雷达等市场;电力电子器件产品包括场效应晶体管等产品,主要应用于无线充电、电源开关和逆变器等市场。氮化镓具有较高的功率和频率性能,同时具有优良的热导率,可被应用于高电压高频率的场合。

未来全球氮化镓快充市场必将飞速发展,迅速获得广大用户群体的接受和认可。一方面,5G 的商用及普及会拉动换机需求,且 GaN 快充技术渗透率会不断增加、GaN 充电器价格则会持续下降;另一方面,非标配充电器购买需求也会不断增加。我们假设全球手机销售量受 5G 刺激迎来拐点,呈现稳定增长趋势;标配快充比例按照稳种有升的速度变化;快充种 GaN 渗透率加速增加、GaN 充电器价格稳定降低的趋势,到 2025 年全球 GaN 充电器市场规模将增长至 213.81 亿元。

作为承上启下的宽禁带半导体材料,GaN 与 Si/SiC 相比有突出成本优势氮化镓(GaN)是新一代半导体材料,具有超强的导热效率、耐高温和耐酸碱等特点。作为承上启下的新型宽禁带半导体材料,其禁带宽度、电子饱和迁移速度、击穿场强和工作温度远远优于 Si 和 GaAs,拥有类似 Sic 性能优势的禁宽带材料,但具备更大的成本控制潜力。GaN 材料的应用使器件小型化、轻量化,降低了电力电子装置的体积、重量以及制作和生产的成本,能够更好的控制成本,大规模的产业化,实现量产。相较于硅器件,GaN 晶体管更具效率GaN 是直接能隙半导体,带隙能量为 3.4Ev,是硅的几倍。更宽的带隙使得 GaN 更适用于光电子器件。另外,GaN 半导体具有 1000 倍于硅的电子迁移率,且更耐高温,因此更能在高频、高温和高功率的环境下工作。也就是说,与硅相比,GaN 具有更节能、更快、更好的恢复特性等突出优势,能够同时实现高频率和高效率。总的来说,GaN 材料拥有很大带隙,击穿强高达 Si 的 10 倍,可大幅降低导通电阻,并可可在高温下工作,非常适合应用在小型快充充电电源上。GaN 充电器不仅具备了低发热小体积的突出优势,更在充电功率转换上更具优势。

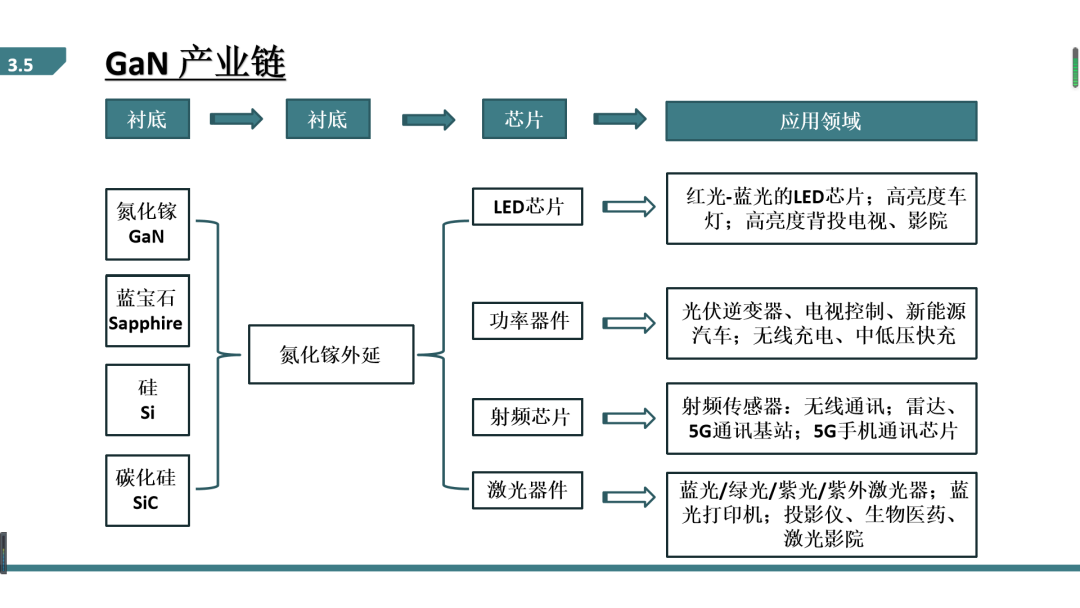

氮化镓(GaN)器件产业链各环节依次为:GaN衬底(或蓝宝石/Si/SiC衬底)、氮化镓外延、器件设计与制造(LED芯片、功率器件、射频芯片、激光芯片等)。在射频器件领域,GaN是5G应用中的关键技术,GaN尺寸小、效率高和功率密度大的特点可实现5G Massive MIMO技术中射频器件高集化解决方案。在GaN功率器件领域,增速最快的是快充市场,相比SiC器件,GaN器件更适合高频率、小体积、功率要求低的快充电源领域。

在功率器件方面,GaN 器件适用于多数功率器件市场,市场空间巨大。GaN 功率器件包括 SBD、常关型 FET、级联 FET 等产品,主要应用于无线充电件、电源开关、逆变器、交流器等领域。就性能来讲,GaN 材料更适用于高频率应用场景,SiC 则在高压高功率场景表现更佳。随着技术水平的进步与成本控制,GaN 材料将在中低功率取代硅基功率器件,在 300V~600V 电压间发挥优势作用。根据 Yole 估计,在 0~900V 的低压市场内,GaN 都有较大的应用潜力。按照整体市场 154 亿美元来看,占据 68%的该部分低压市场都是 GaN 的潜在市场,约有 105 亿美元。作为功率器件,GaN 在电源设备上先行一步,在其它电子器件市场也有望加速渗透体积、效率及成本上的优势是 GaN 功率器件在消费电子产品市场上不断突破的重要因素。国际大型企业在移动设备探索上先于国内手机厂商,2018 年, GaN IC 厂商 Navitas和 Exagan 推出了带有集成 GaN 解决方案的 45W 快速充电电源适配器,内置 GaN 充电器比苹果充电器体积减少 40%。就充电头网的拆解数据来看,目前市面上几款 GaN 充电器多数采用 PI 和纳微的方案。PI 方案是将 GaN 功率器件、驱动、PWM 控制器都集成在一颗芯片内,设计更加简洁、集成度较高。纳微的器件则是独立的,采用高度集成的驱动电路和单晶片设计,最终实现产品的小型化和高效率。伴随 GaN 充电器不断普及,技术进步、产品快速放量带来芯片的设计、制造成本快速下降,刺激市场的进一步应用。

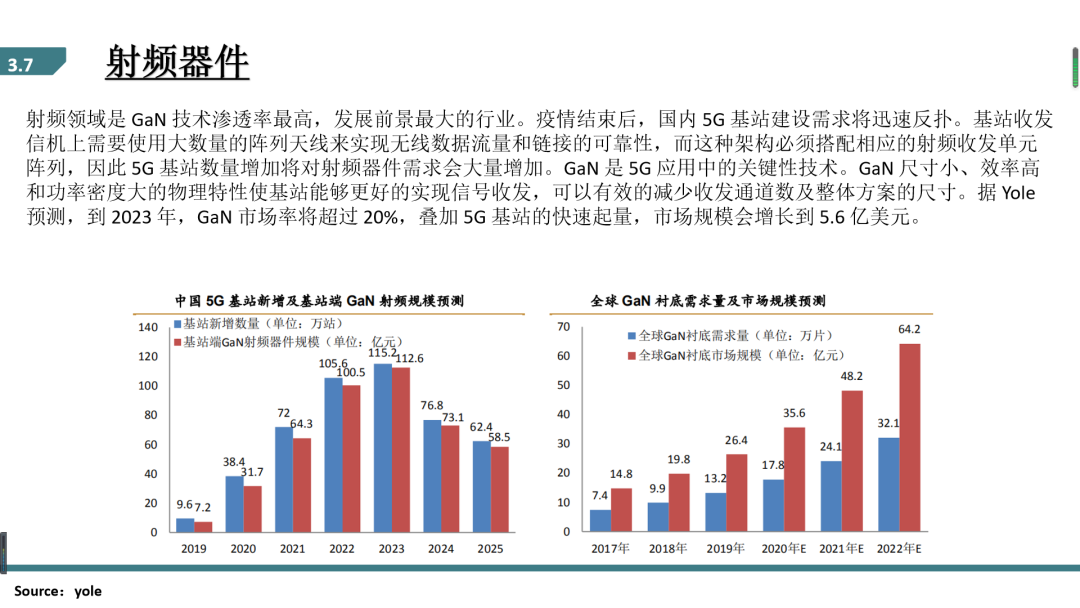

射频领域是 GaN 技术渗透率最高,发展前景最大的行业。疫情结束后,国内 5G 基站建设需求将迅速反扑。基站收发信机上需要使用大数量的阵列天线来实现无线数据流量和链接的可靠性,而这种架构必须搭配相应的射频收发单元阵列,因此 5G 基站数量增加将对射频器件需求会大量增加。GaN 是 5G 应用中的关键性技术。GaN 尺寸小、效率高和功率密度大的物理特性使基站能够更好的实现信号收发,可以有效的减少收发通道数及整体方案的尺寸。据 Yole 预测,到 2023 年,GaN 市场率将超过 20%,叠加 5G 基站的快速起量,市场规模会增长到 5.6 亿美元。

----------------------------------------------------------------------------------------------------------

本文作者:

孙爽,北京大学集成电路学院博士。科研课题涉及到染料敏化太阳能电池、钙钛矿太阳能电池、AI芯片、sub 3nm逻辑器件节点关键工艺、光电传感器等,发表论文10余篇。曾任OPPO高级产学研事务经理,奇绩创坛fellow、半导体产业纵横专家级作家。

微信公众号

微信公众号

下载app

下载app

京公网安备 11010202008974号

京公网安备 11010202008974号